Со временем автомобиль теряет свою стоимость — это касается как машины в целом, так и её отдельных частей. Поэтому естественная амортизация сказывается и на выплатах по ОСАГО после ДТП. Чтобы лучше понимать, что страховщики пишут в расчётах и насколько их выкладки соответствуют закону, рассказываем об износе по ОСАГО: что это за характеристика, как и когда она считается.

Что такое износ по ОСАГО

Понятие «износ» в интерпретации страховых компаний не отличается от общепринятого. Это потеря стоимости (удешевление) транспортного средства или его запчасти с течением времени и в процессе эксплуатации.

Страховые компании не оплачивают запчасти как таковые. По полису в пределах лимитов компенсируется только «реальный» ущерб — то есть стоимость восстановления к доаварийному состоянию (если это возможно). А не к состоянию нового автомобиля. Соответственно, цена детали в расчёте страховщиков будет равна её средней стоимости за вычетом степени износа — по Положению Банка России № 837-П этот показатель не может быть более 50%.

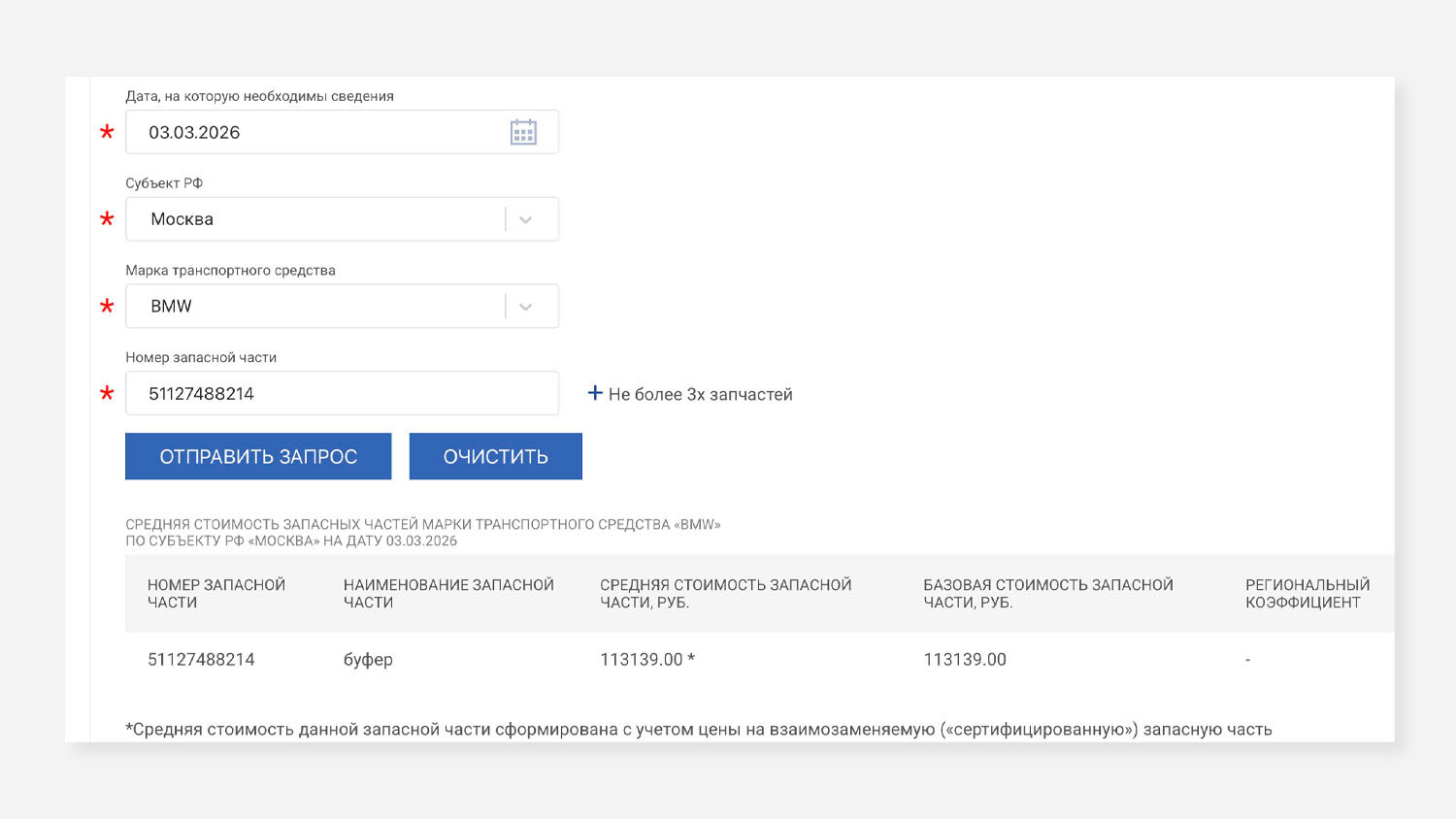

Среднюю стоимость каждого элемента автомобиля можно посмотреть на сайте РСА.

Как рассчитывают износ

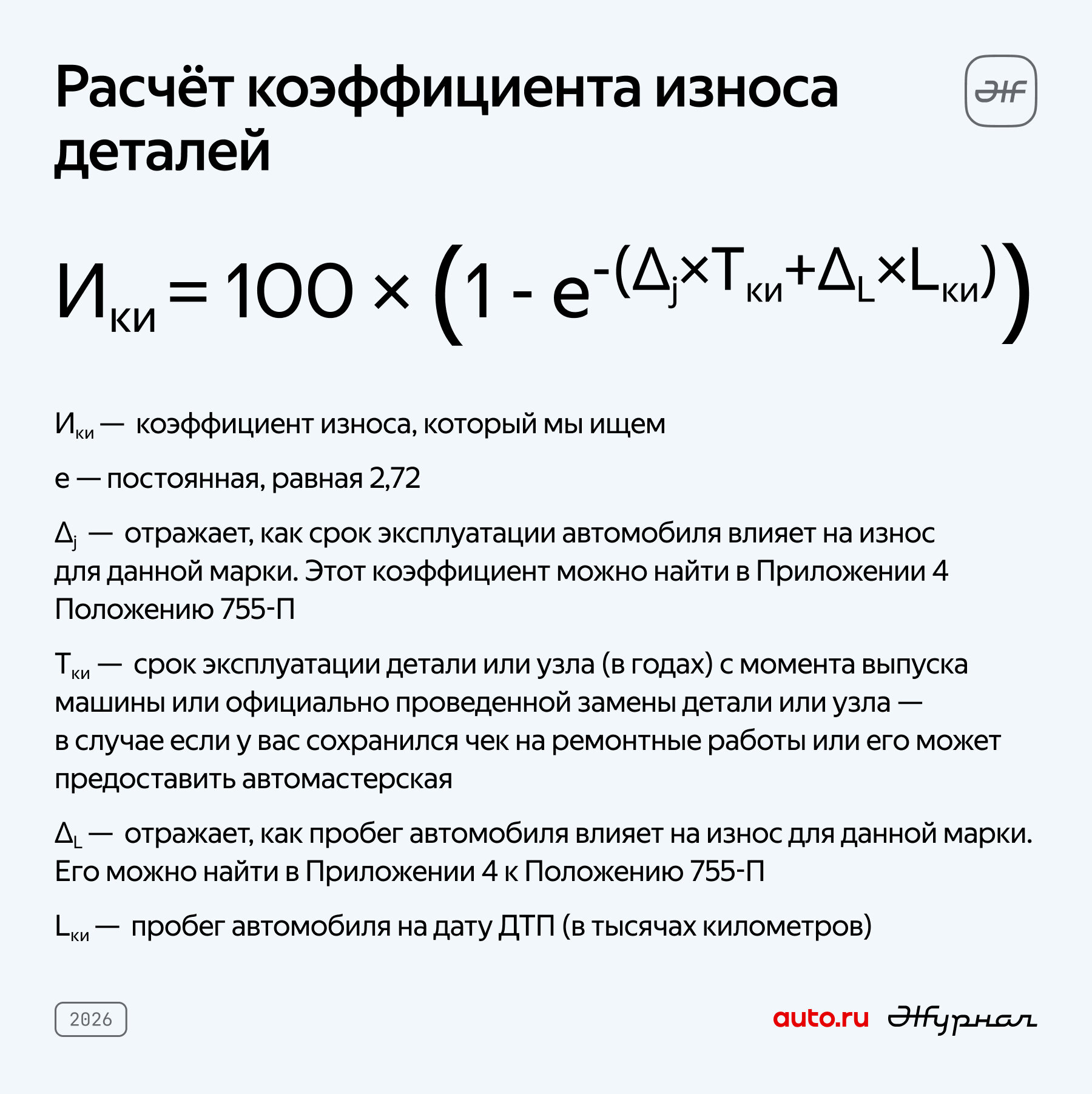

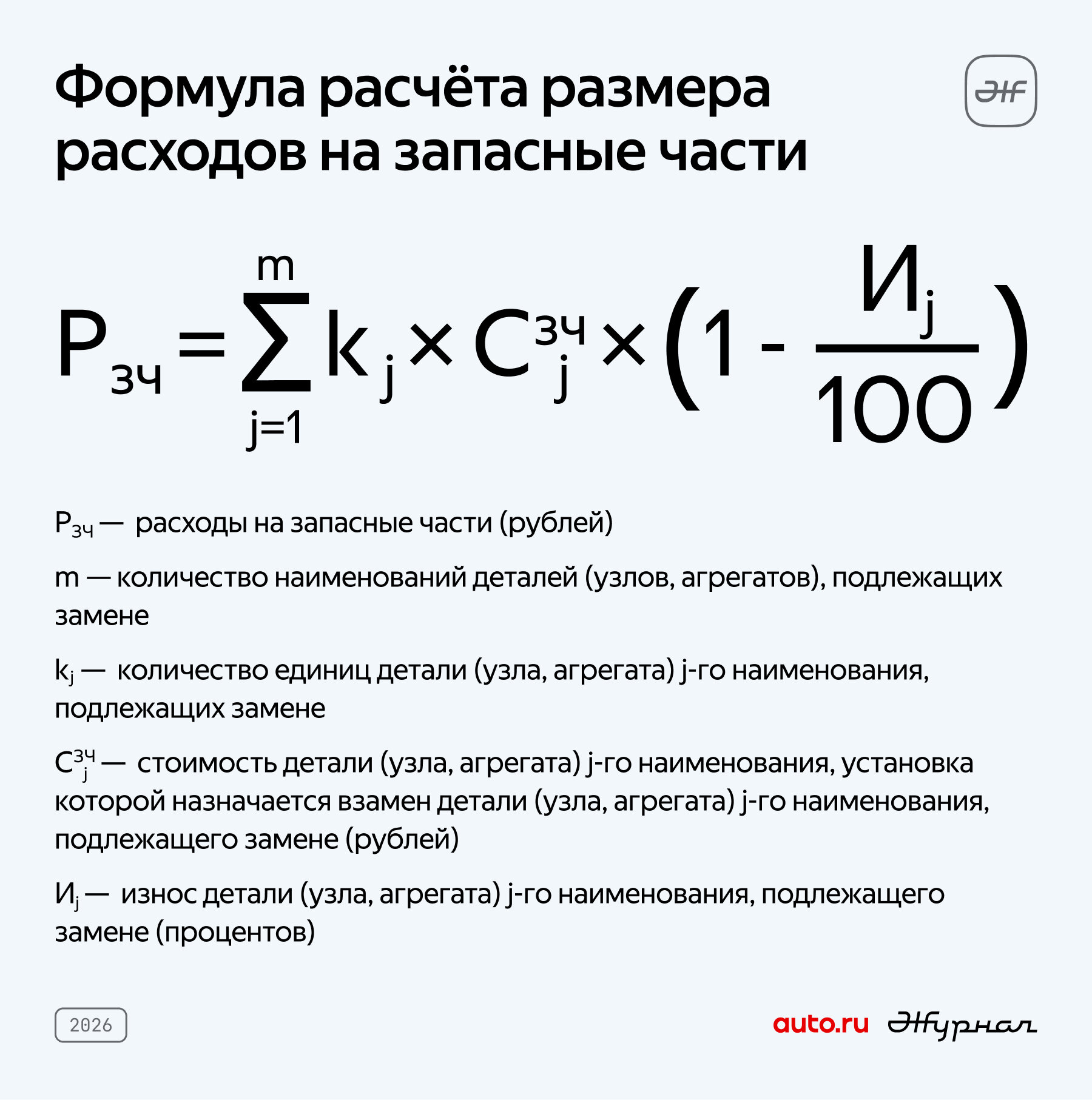

Полная методика расчёта суммы, которую страховая будет перечислять за ремонт после ДТП, изложена в Положении Банка России № 755-П от 04.03.21. В большинстве ситуаций износ считают по специальной формуле, а полученное значение может дополнительно корректироваться как в большую, так и в меньшую сторону.

Формула для расчёта износа приведена в главе 4 — и выглядит следующим образом:

Пример расчёта

Для наглядности рассчитаем, на какую выплату можно надеяться при замене заднего бампера на BMW X3 2020 года выпуска с пробегом 69 500 км.

Средняя стоимость элемента, по данным РСА, составляет 113 139 рублей.

Рассчитаем степень постоянной e:

(0,042(∆Т) * 6(ТКИ) + 0,0023(∆L) * 69,5 (LКИ) = 0,252 + 0,15985 = 0,41185

ИКИ = 100*(1 – е-0,41185) = 33,77487345

Теперь подставим значение в формулу, по которой считают цену запчасти.

Для простоты мы взяли только один элемент без заглушек, молдингов и прочего, поэтому первый множитель равен единице.

Тогда Pзч = 113 139 * (1 – (33,77487345/100)) = 74 926,45 рубля

Разница между ценой детали без учёта износа и с учётом этого показателя составляет 38 212,55 рубля.

Что и когда корректируют

Фактический износ детали может быть больше или меньше, чем показывает формула. Например, если элемент кузова меняли недавно, но из-за некачественной покраски он успел заржаветь. Или наоборот: машине больше 12 лет, но эксплуатировали её очень бережно, и на кузове нет следов коррозии. Все ситуации, которые корректируют износ в индивидуальном порядке, описаны в Приложении 5 к Положению № 755-П.

Важно: износ не может стоить более 50% от цены новой детали или узла (п. 4.1 Положения № 755-П).

Для некоторых деталей износ не учитывают ни при каких обстоятельствах. Это:

- ремни безопасности;

- отдельные детали пневматической системы тормозов;

- расширительные бачки главного тормозного цилиндра;

- вакуумные насосы;

- другие детали гидравлической тормозной системы;

- блоки управления ABS;

- тормозные диски и колодки;

- элементы механизма рулевого управления;

- датчики и блоки управления систем безопасности (SRS).

Полный список состоит из 105 пунктов. Его можно посмотреть в Приложении 6 к Положению № 755-П.

От чего зависит размер страховой выплаты

Кроме износа, на размер выплаты влияют:

- характеристики повреждений, их размеры и категория сложности (Приложение 2 к Положению № 755-П);

- наличие скрытых повреждений;

- марка и тип ТС;

- регион — за счёт средней стоимости запчастей и нормо-часа работ (и то, и другое можно посмотреть на РСА);

- обоюдная вина — в этом случае сумма страховой выплаты у каждого составляет 50%, если ГАИ или суд не вынесет другое соотношение.

Фото: xb100 (FreePik)

Что делать, если не устраивает сумма возмещения

Если страховая прислала расчёт возмещения и из него ясно, что денег на ремонт недостаточно, можно оспорить действия СК. Последовательность шагов:

- Зайдите на РСА и сделайте самостоятельный расчёт. Если сумма отличается не в вашу пользу, напишите в страховую компанию заявление — потребуйте перерасчёт и предоставьте свои цифры. Это бесплатно.

- Если перерасчёт вас не устроит, можно обратиться к независимым экспертам. Получив заключение, его вместе с претензией нужно направить в страховую компанию.

- Следующая инстанция — омбудсмен. Эту должность государство ввело специально для урегулирования споров между СК и страхователями. Порядок обращения и форма есть на сайте finombudsman.ru.

- Суд — последняя инстанция. Для подачи иска потребуются результаты независимой экспертизы, копия квитанции об уплате госпошлины (если сумма иска более 1 миллиона рублей), копии переписки со страховой компанией, включая претензию (подтверждает, что вы сделали всё для урегулирования в досудебном порядке), все квитанции о затратах и прочие доказательства.

Если расчёт проведён верно, но средств на восстановление всё равно не хватает, взыскать разницу можно с виновника ДТП.

Что ещё почитать по теме:

- возмещение по ОСАГО после ДТП: как его получить;

- что делать, если страховая насчитала мало денег за ДТП по ОСАГО;

- независимая экспертиза автомобиля после ДТП: как сделать и сколько стоит;

- что такое дефектовка автомобиля после ДТП: подробный разбор;

- выплаты по ОСАГО после ДТП: как рассчитывается страховое возмещение;

- кто и как возместит ущерб пострадавшему при ДТП, если у виновника нет ОСАГО: детальный разбор;

- утрата товарной стоимости (УТС): можно ли компенсировать её по ОСАГО.

Что в итоге

- Износ по ОСАГО — это показатель того, насколько деталь потеряла в стоимости в процессе эксплуатации.

- На износ влияет пробег, время использования, а также общее состояние машины и запчасти.

- Износ по ОСАГО не может быть больше 50%.

- На некоторые запчасти износ не считают — это элементы систем безопасности, рулевого управления и тормозов.

- Кроме износа, на размер выплаты влияет марка и тип автомобиля, характер и размер повреждений, регион, степень вины.

- Если расчёт страховой выплаты не покрывает стоимость ремонта, можно оспорить сумму в СК, через омбудсмена или в суде.