Чтобы определить, на какую компенсацию можно рассчитывать после ДТП, важно учитывать не только лимиты выплат по ОСАГО — до 400 тысяч рублей за ущерб имуществу и до 500 тысяч рублей за вред здоровью каждого потерпевшего, но и правила расчёта выплаты. Разбираем, как именно страховая считает ущерб, от чего зависит итоговая сумма и что делать, если выплаты не хватает на восстановление.

Выплаты по ОСАГО: как проводится оценка ущерба

Для расчёта денежной компенсации по ОСАГО страховщики используют единую методику, определённую Положением Банка России № 755-П. Она обязательна к применению для всех страховых компаний, а также для независимых и судебных экспертов.

Для проведения расчёта компенсации после ДТП, согласно единой методике, сперва страховая проводит осмотр автомобиля. Специалист составляет акт, где указывает данные владельца, автомобиля, а также фиксирует все следы повреждений. Если ТС ранее ремонтировалось, это тоже отражается в документах.

Повреждения кузова оцениваются по следующим критериям:

- размер повреждения (площадь, глубина, объём, иногда длина);

- тип деформации детали (согласно типовым характеристикам);

- конструктивные особенности повреждённой части;

- расположение повреждения и доступность для ремонта.

От этого зависят способы и сложность, а значит, и длительность предстоящих работ.

Повреждения ЛКП должны оцениваться с учётом наличия наклеек, надписей, плёнки, аэрографии и определяться по показателям:

- тип покрытия;

- размеры дефекта (абсолютные или относительно размера детали);

- глубина повреждения слоёв (лак, краска, грунт, металл/материал);

- материал окрашенной поверхности (сталь, алюминий, пластик и др.).

Повреждения деталей описываются в контексте объёма и вида ремонта, категории окраски. Объём работ должен определяться с учётом:

- требований завода-изготовителя и сертифицированных методик ремонта;

- особенностей конструкции повреждённых элементов;

- обязательных сопутствующих операций (разбор/сборка, регулировка, подгонка, окраска, нанесение антикора и др.), обеспечивающих доступ к узлам, а также безопасность работ.

В ситуации, когда пострадали дорогостоящие узлы и механизмы (стоимостью более 5% от цены ТС), а также двигатель, КПП, раздаточная коробка, мосты, рулевое управление, электроника, блоки управления, системы безопасности и другие ключевые элементы, в акте осмотра фиксируется необходимость инструментальной диагностики или дефектовки. Также диагностика проводится при подозрении на перекосы кузова или повреждения подвески, если это неочевидно при визуальном осмотре.

Напомним, пострадавший в ДТП, в соответствии с положениями пунктов 15, 16 статьи 12 Закона об ОСАГО № 40-ФЗ, может рассчитывать на компенсацию ущерба одним из двух способов: направлением автомобиля на ремонт или получением денежной выплаты.

И хотя по закону приоритетной формой компенсации является организация ремонта, на практике ряд автовладельцев предпочитает именно денежную форму возмещения. Такой вариант может быть выгоден, когда:

- владелец планирует самостоятельно восстановить автомобиль, используя полученные средства;

- потерпевший планирует обратиться в удобный ему сервис, оплатив ремонт напрямую;

- водитель не собирается ремонтировать автомобиль и хочет распорядиться деньгами по своему усмотрению;

- собственник принципиально устанавливает только оригинальные запчасти. Закон об ОСАГО же не обязывает СТОА использовать оригинальные детали, а с 2022 года и размер денежной компенсации рассчитывается исходя из стоимости аналогов.

Подробно о плюсах и минусах каждого варианта возмещения, а также о том, как выбрать форму компенсации и заполнить заявление на её получение, мы рассказывали в отдельной статье.

Как рассчитывается денежная выплата

Следующий шаг в расчёте выплаты по ОСАГО — определение суммы, полагающейся пострадавшему в качестве компенсации. Согласно пунктам 3.6–3.8 Главы 3 Положения Банка России от 4 марта 2021 г. № 755‑П, здесь учитывают:

- время, требуемое для ремонта и восстановления работоспособности агрегатов;

- расходы на запчасти, материалы и работы.

Расчёт ведётся с учётом конкретной марки автомобиля, номера детали или производителя материала, а стоимость рассчитывается на текущую дату по Справочнику средней стоимости.

Таким образом, финальная выплата определяется по следующим параметрами:

- суммарная стоимость деталей, которые придётся заменить, за вычетом их износа;

- цена материалов, необходимых для восстановления;

- количество и стоимость нормо-часов мастеров.

Фото: jcomp (freepik)

Рассмотрим, по каким формулам производят расчёты по каждой производной.

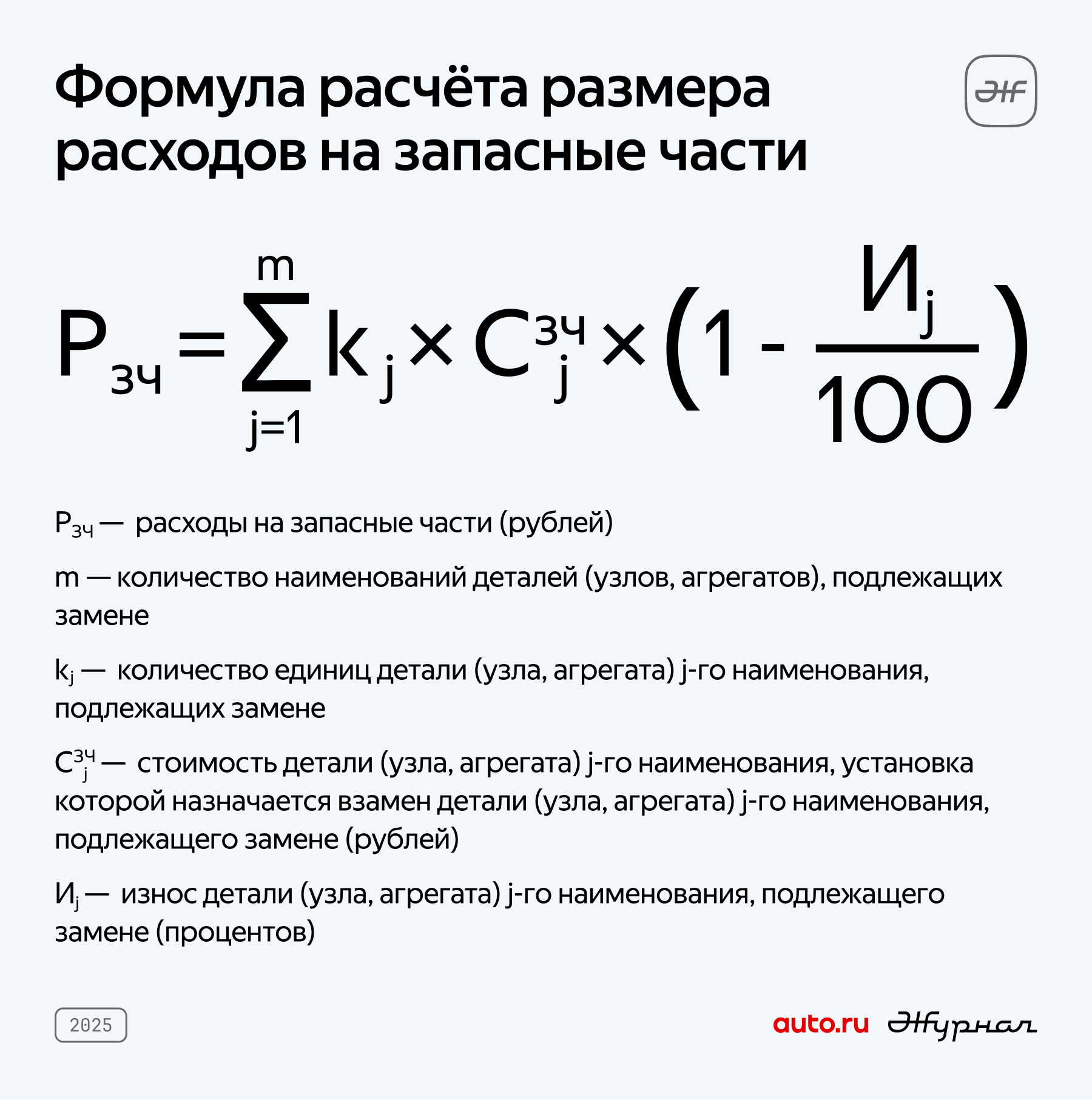

Расчёт стоимости деталей

Эксперт составляет список деталей, которые можно отремонтировать, и тех, что придётся заменить. Если требуется именно замена, в расчёт берётся средняя стоимость соответствующей запчасти из справочника, который публикует Российский союз автостраховщиков. Когда конкретной позиции в справочнике нет, используют данные регионального рынка. Напомним, что с 2022 года цена на запчасть рассчитывается исходя из стоимости аналогов.

Перекрас деталей назначается в минимальном объёме, достаточном для восстановления доаварийного состояния. При большом числе окрашиваемых деталей рассматривается вариант окраски всего кузова.

Окраска не проводится, если:

- на детали была сквозная коррозия;

- повреждение ЛКП превышает 25% поверхности;

- цвет детали не совпадал с основным цветом кузова (кроме спецокраски).

Также, согласно методике, есть ряд деталей, которые не меняют на новые при возможности ремонта старых. Сюда входят:

- жгуты электропроводки;

- кабина или кузов;

- пластиковые детали;

- фары и фонари.

Затем, в зависимости от возраста автомобиля и пробега, на цену каждой детали применяется коэффициент износа (по пункту 3.4 главы 3 Положения Банка России № 755-П). Размер амортизации при этом не может превышать половины цены детали (п. 19 ст. 12 № 40-ФЗ). Но есть и ряд исключений, например:

- подушки безопасности;

- ремни безопасности;

- части тормозной системы;

- элементы рулевого механизма.

Эти элементы (как критические составляющие безопасности) при расчёте всегда учитываются как новые. Полный перечень неамортизируемых деталей есть в методике. Их стоимость компенсируется полностью, а крепёж и одноразовые элементы добавляются в расчёт автоматически — 2% от общей стоимости заменяемых частей.

Таким образом, формула расчёта выглядит так:

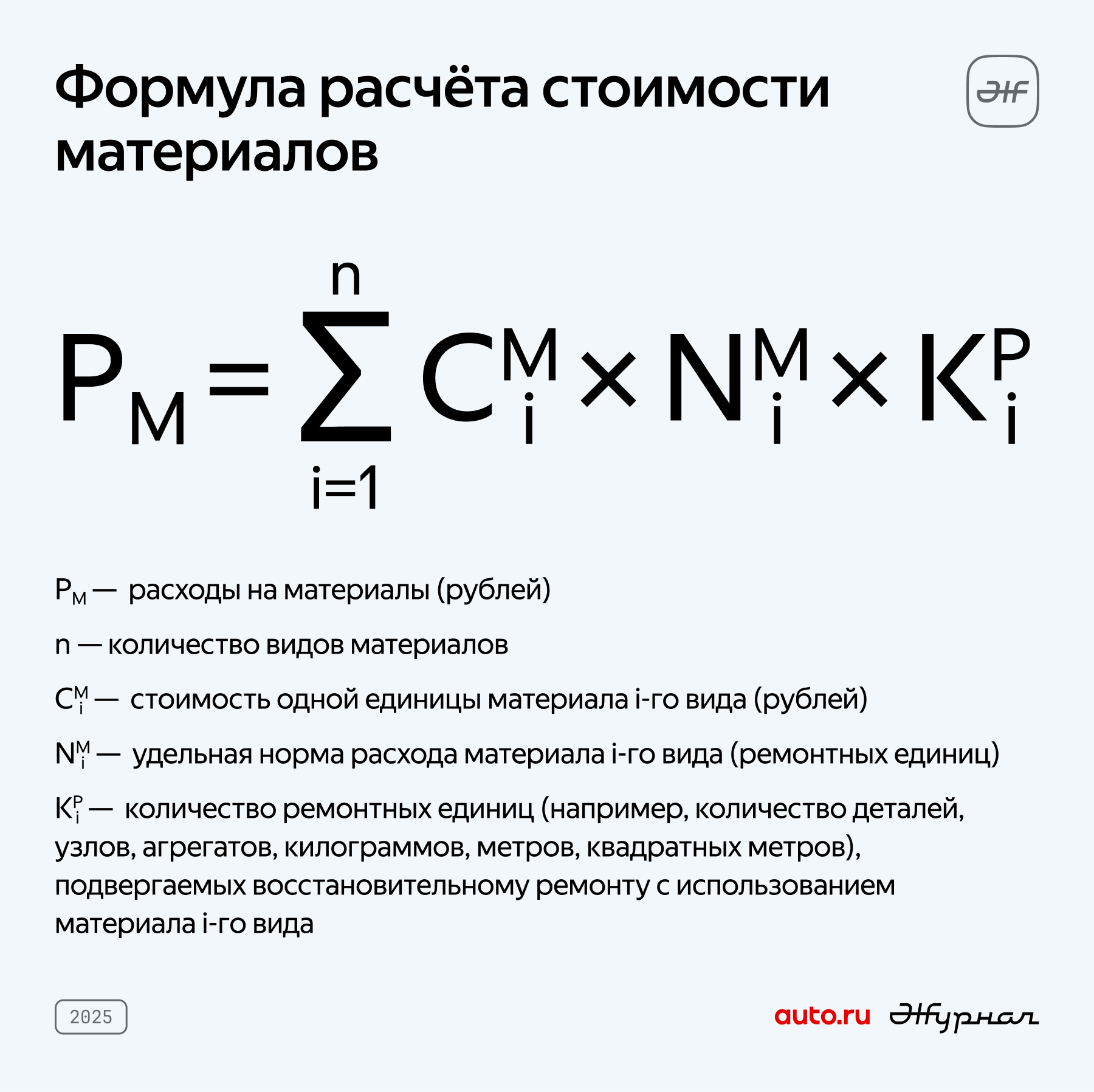

Расчёт стоимости материалов

Вторая составляющая — материалы. Сюда входят лак, краска, шпаклёвки, грунтовки, растворители и прочие расходники, без которых невозможно восстановить повреждённые элементы. Помимо этого, учитываются герметики и технологические жидкости, но только в том объёме, который был утрачен при ДТП. При этом для неутраченных жидкостей применяют лишь долив по нормативам расхода.

Стоимость считается по справочнику средних цен или по данным регионального рынка, а в ряде случаев — через специальные программы. Формула для материалов такова:

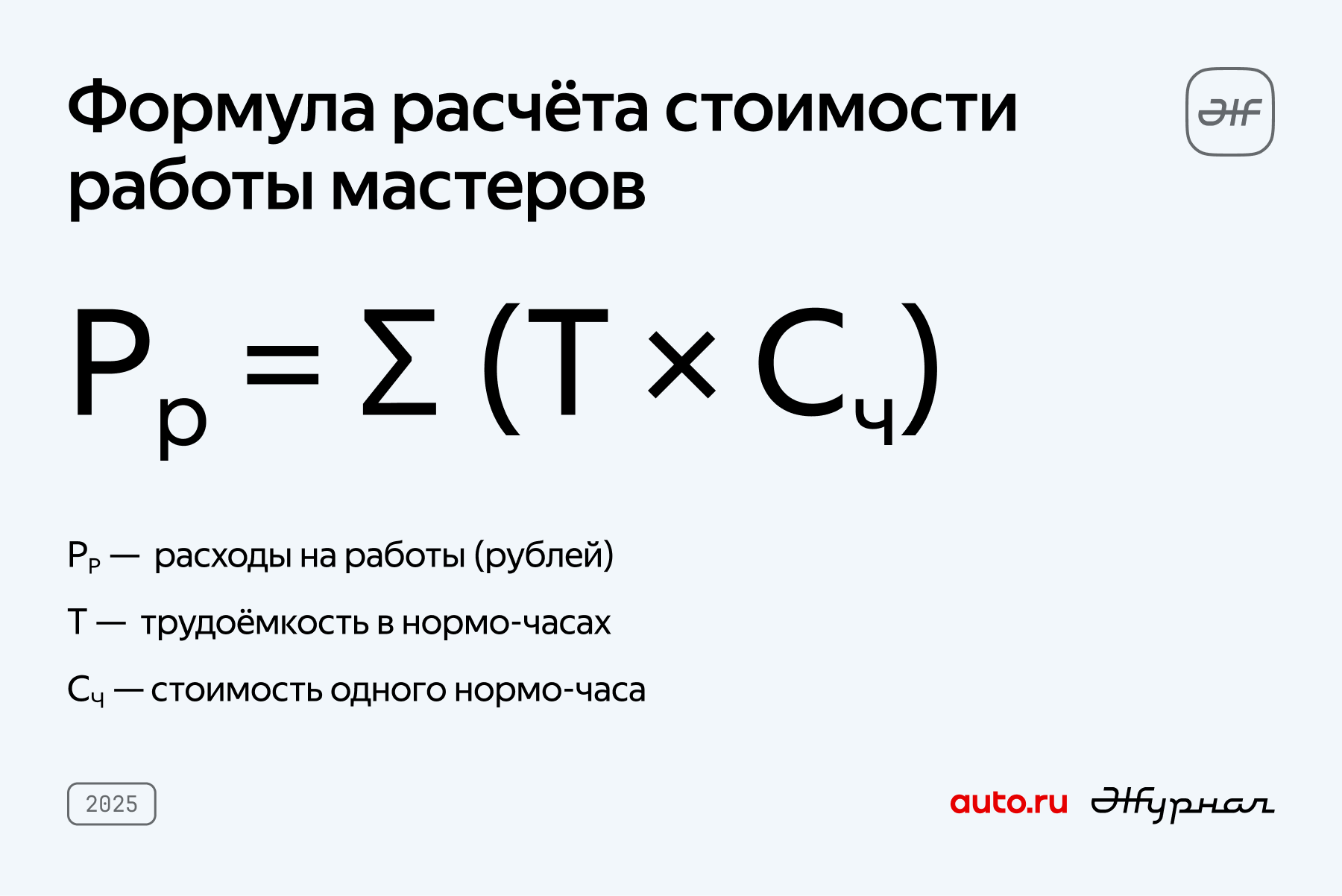

Расчёт стоимости работы мастеров

Третья часть формулы — это цена на работу мастеров, которая определяется в нормо-часах. Для их расчёта в первую очередь берутся нормы трудоёмкости, установленные производителем автомобиля. Если таких данных нет, используют отраслевые нормативы, а при их отсутствии — укрупнённые показатели из приложения № 3 к методике (например, по площади повреждения для кузовных работ). При подсчёте исключаются дублирующиеся операции, чтобы не возникало двойного учёта. Каждый нормо-час умножается на среднюю стоимость по региону, установленную справочниками РСА. То есть:

Итоговая сумма, подсчитанная по единой методике, и является компенсацией. При этом страховая может применить правило 10-процентной погрешности (п. 3.5 Положения Банка России № 755-П) и занизить выплату на соответствующую сумму.

Как рассчитывается денежная выплата при полной конструктивной гибели ТС

Если автомобиль после ДТП получил слишком серьёзные повреждения и восстановление экономически нецелесообразно, страховая компания признаёт его «тоталом». В этом случае выплата рассчитывается иначе. Пострадавшему компенсируют не стоимость ремонта, а рыночную цену машины на момент аварии за вычетом её износа. Для оценки также используют справочники средней стоимости и методику Банка России.

Страховщик проводит следующие операции:

Подсчёт стоимости автомобиля на рынке. Эксперт определяет, сколько стоит транспорт с учётом его возраста, пробега и технического состояния (на основании цены подобных моделей на рынке), а также рассчитывает процент износа. Чем старше машина и больше пробег, тем меньше сумма компенсации.

Подсчёт затрат на ремонт. Страховщик подсчитывает цену восстановления так же, как при обычных повреждениях, но не принимая во внимание фактор износа: для оценки учитывают цены на замену или восстановление деталей, материалы и нормо-часы.

Признание «тотального ущерба» или возможности ремонта. Производится сопоставление общих сумм — страховщик выбирает более выгодный вариант компенсации.

- Если ремонт обходится дешевле, то расчёт проводят по стандартной схеме, но уже с вычетом износа деталей, и полученную сумму переводят владельцу машины в качестве страховой выплаты.

- Если затраты на ремонт выше рыночной цены автомобиля, признают полную гибель транспорта. В таком случае страховщик оценивает годные остатки — то, что сохранилось после аварии и может быть использовано: автомобиль либо размещают на торгах и смотрят, какую цену за него готовы предложить потенциальные покупатели, либо применяют формулу, учитывающую цену ТС до аварии, число уцелевших деталей и дополнительные коэффициенты (в них заложены затраты на хранение машины, дефектовку, разборку, объём разбитых запчастей). Выявленную стоимость годных остатков вычитают из рыночной стоимости машины. Именно эта разница и становится суммой страховой выплаты.

Во втором случае при расчёте выплаты страховщик также вправе применить правило 10-процентной погрешности.

Лимиты выплат по ОСАГО

Независимо от того, в каком состоянии оказался автомобиль после аварии — требует ли он локального ремонта или признан полностью погибшим, — размер компенсации по ОСАГО ограничен законодательно. Максимальная сумма выплаты за ущерб имуществу составляет 400 000 рублей. Если же в ДТП пострадали люди, лимит выше — до 500 000 рублей на каждого потерпевшего.

При оформлении ДТП по европротоколу размер выплаты напрямую зависит от того, как зафиксировано происшествие. Если факт аварии был подтверждён фотодоказательствами в приложении «Госуслуги Авто» или «Помощник ОСАГО» либо водители оформили бумажный протокол с последующей фотофиксацией в приложении, то потерпевший может получить до 400 тысяч рублей в качестве компенсации. При отсутствии фотодоказательств максимальная сумма выплаты снижается до 100 тысяч. А при разногласиях между участниками, но при наличии фотофиксации лимит на выплату составляет 200 тысяч рублей — он был увеличен с июля 2025 года.

Фото: Gray StudioPro (freepik)

В ситуации, когда ответственность за аварию несут оба водителя, компенсация распределяется пропорционально их вине. При этом, если разбирательство в суде не проводилось, между водителями предполагается равная ответственность за аварию и ущерб делится поровну. Такой же порядок применяется и в случаях, когда установить виновного не удаётся.

Это значит, что, даже если восстановление автомобиля обойдётся дороже, страховая компания оплатит только сумму в пределах установленных лимитов. Остаток придётся взыскивать напрямую с виновника аварии — либо в досудебном порядке, либо через суд.

Что делать, если компенсации не хватило на ремонт

В случае если страховая компания насчитала меньше, чем в действительности стоит ремонт, потерпевший может довзыскать недостающую сумму — при условии, что размер компенсации не превысил лимит выплат по ОСАГО. Для этого нужно:

- Подать заявление и комплект документов в страховую (п. 1 ст. 12 № 40-ФЗ).

- Предоставить машину на осмотр в течение пяти рабочих дней. Если страховщик не организовал экспертизу в течение пяти дней (пункт 11), потерпевший вправе провести её самостоятельно через аккредитованного эксперта. О том, как это сделать, мы рассказывали в отдельном материале.

- Дождаться оценки. Если оценка показывает, что ущерб занижен, необходимо повторно обратиться в страховую с заявлением об увеличении выплаты (ст. 16 № 123-ФЗ).

- Обратиться к омбудсмену. Если страховая откажется пересматривать сумму, следующая инстанция — финансовый уполномоченный (омбудсмен). Подать жалобу можно онлайн, это бесплатно. Срок рассмотрения — до 15 рабочих дней или, в случае проведения экспертизы, — 25 рабочих дней. Исполнение решения омбудсмена обязательно для страховой компании.

- Обратиться в суд. Если же и после этого выплата не увеличена, следующий шаг — подача судебного иска. В нём можно требовать не только доплату по ОСАГО, но и компенсацию расходов на независимую экспертизу, судебные издержки и неустойку — 1% от суммы за каждый день просрочки с 20-го дня после подачи заявления в страховую (п. 21 ст. 12 № 40-ФЗ).

Почему страховой выплаты может оказаться недостаточно для ремонта автомобиля и как взыскать недостающую сумму, мы подробно разбирали в отдельном материале.

Когда стоимость ремонта или размер причинённого ущерба превышает установленный законом лимит страховой выплаты, оставшаяся сумма возмещается непосредственно виновником дорожно-транспортного происшествия. Так, потерпевший и виновник могут заключить соглашение и урегулировать вопрос в досудебном порядке. Однако, если договориться не удалось, потерпевший имеет право обратиться в суд. В рамках судебного процесса можно взыскать с виновного водителя не только сумму ущерба, превышающую страховую выплату по ОСАГО, но и сопутствующие расходы. О том, как взыскать ущерб с виновника напрямую, мы рассказывали в отдельной статье.

Итак, совсем коротко

- По ОСАГО компенсация возможна в двух формах: ремонт автомобиля или денежная выплата.

- С 2022 года выплаты рассчитываются по стоимости аналогов, а не оригинальных запчастей.

- Страховые компании используют единую методику Банка России. При расчёте выплаты учитываются: характер повреждений, цена деталей, стоимость ремонта, материалов и нормо-часов мастеров, а также износ, но в размере не более 50% от стоимости детали.

- Финальная сумма выплаты складывается из стоимости заменяемых деталей (за вычетом износа), материалов и работы мастеров.

- Страховая может применить 10%-ную погрешность в сторону уменьшения выплаты.

- Если автомобиль признан «тоталом», компенсация рассчитывается по рыночной цене автомобиля за вычетом износа и стоимости годных остатков.

- Лимиты выплат: до 400 000 рублей за имущество и до 500 000 рублей за вред жизни или здоровью. По европротоколу: до 400 000 рублей при наличии фотофиксации, 100 000 рублей — при отсутствии и 200 000 рублей — при несогласии сторон, но с наличием фотофиксации.

- Если страховой выплаты не хватает на ремонт, можно требовать доплату. Со страховой компании, если лимит не превышен, или с виновника напрямую, если лимит выплат превышен.