Ситуации, когда страховая занижает сумму компенсации по ДТП, не редкость. Иногда для этого есть объективные причины, но бывает и так, что оспорить выплату по ОСАГО можно. Рассказываем, что делать, если страховая насчитала мало денег за ДТП по ОСАГО в 2025 году.

Почему страховая мало выплатила после ДТП

Допустим, вы попали в аварию, а виновным в ней признан другой водитель, у которого был действующий полис страхования автогражданской ответственности. В этом случае действует пункт 15 статьи 12 Закона об ОСАГО. Согласно ему, страховая может возмещать ущерб двумя способами по выбору пострадавшего в ДТП:

- отправить автомобиль на ремонт;

- выплатить его владельцу денежную компенсацию.

Однако в некоторых ситуациях второй способ — единственно возможный. Деньги по ОСАГО будут выплачены, если:

- потерпевший получил травмы, стал инвалидом или погиб в результате ДТП;

- машина не подлежит восстановлению или стоимость ремонта превышает лимит выплаты;

- в радиусе 50 километров от места жительства потерпевшего нет СТО, с которой у страховой компании заключен договор.

Фото: FreePik

Если потерпевший выбрал в качестве компенсации выплату, её сумма будет складываться из стоимости ремонтных работ, запчастей и расходных материалов. Но даже те, кто не сталкивался с ремонтом по ОСАГО лично, наверняка слышали, что насчитанных средств обычно не хватает на ремонт. Так почему страховая насчитала мало денег? Причин, по которым организация могла занизить выплату, бывает несколько.

- Вычтен износ деталей. В пункте 3.4 главы 3 Положения № 755-П Банк России разрешает считать стоимость повреждений с учётом износа комплектующих машины. Маленькая выплата может быть связана именно с тем, что автомобиль возрастной. Понятно, что при покупке новой детали она окажется дороже старой. Поэтому и случается так, что не хватило денег на ремонт по ОСАГО. Но проверяя расчёт страховой, учтите, что, согласно пункту 19 статьи 12 № 40-ФЗ, износ детали не может превышать 50%.

- Реальная цена нормо-часа, запчастей или расходных материалов выше заложенной. При подсчёте компенсации страховщики пользуются пунктами 3.6–3.8 главы 3 Положения Банка России № 755-П и справочником средней стоимости всех составляющих ремонта. Частные мастерские и продавцы деталей не обязаны соблюдать зафиксированные в справочнике данные, поэтому выплата чаще всего меньше реальной стоимости работ в выбранном сервисе. Кроме того, информация в справочнике РСА обновляется каждые 1–3 месяца, а цены зачастую растут быстрее и на момент подсчёта выплаты становятся неактуальными.

- Не учтены скрытые повреждения. Выяснить, что страховая мало заплатила, можно уже после разборки автомобиля в сервисе. Такое случается, когда снаружи повреждений не видно — они спрятаны под кузовными панелями. Например, сломан усилитель бампера, и это обнаруживается, только когда снят пластик. Эксперт страховой не будет разбирать машину и искать дополнительные поломки. Если владелец не позаботится об этом сам, есть риск, что потом он будет не согласен с оценкой при обращении после ДТП.

- Стоимость ремонта превысила лимит выплат. Максимальная страховая компенсация при аварии без пострадавших в 2025 году — 400 тысяч рублей. Если ДТП было серьёзным, а запчасти и работы — дорогие, то страховая компания точно выплатила меньше стоимости ремонта, даже если ущерб посчитан правильно.

- Применено правило о 10-процентной погрешности. В Положении Банка России есть ещё пункт 3.5 — по нему страховщики могут дополнительно вычесть 10% из суммы компенсации, списав их на погрешность. Если страховая не доплатила, она наверняка этим воспользовалась.

Для справки: ремонт автомобиля на СТО, с которой у страховой компании заключен договор, тоже бывает с неприятными сюрпризами. И отказ в восстановлении машины может оказаться меньшим из зол. Например, использование неоригинальных запчастей при замене сломанных деталей и узлов. Часто они служат меньше заявленных сроков, в результате владельцу машины приходится снова обращаться на СТО и тратить уже свои средства на ремонт.

Что делать, если страховая насчитала мало денег по ОСАГО

Если автовладелец выбрал вариант денежной компенсации, но его не устраивает сумма выплаты по ОСАГО, можно компенсировать недоплаченное страховое возмещение.

Фото: FreePik

Порядок действий должен быть таким:

- Подайте заявление и необходимый комплект документов в страховую (список нужных бумаг есть в договоре о заключении ОСАГО). В заявлении потерпевший должен написать о своём несогласии с размером выплаты, потребовать проведения повторного осмотра автомобиля и перерасчёта денежной компенсации.

- Предоставьте машину для осмотра в ближайшие 5 рабочих дней. Если привезти машину невозможно, на оценку эксперт приедет сам.

- Дождитесь результата экспертизы или организуйте её сами. Если потерпевший выражает несогласие с суммой страховой выплаты по ОСАГО, должна быть проведена независимая экспертиза. О том, как её организовать, мы уже подробно рассказывали.

- Попытайтесь оспорить сумму. Если эксперт подтвердит, что страховая мало насчитала по ОСАГО, по закону нужно снова подать заявление страховщику и попытаться оспорить выплату.

- Обратитесь к финансовому омбудсмену. Это надо сделать, если после рассмотрения вопроса финансовая организация необоснованно отказалась увеличить выплату или не рассмотрела претензию. Служба омбудсменов учреждена Банком России, а обращение в неё бесплатное. Написать финансовому уполномоченному можно онлайн.

- Дождитесь решения омбудсмена. На него нужно от 15 до 25 (при необходимости экспертизы) рабочих дней. Если омбудсмен встал на вашу сторону, страховая обязана с ним согласиться. Если его решение отрицательное, можно попробовать обратиться в инстанцию выше.

Чуть подробнее разберём пункт 4. На этом этапе нужно подать досудебную претензию в страховую компанию о занижении выплаты по ОСАГО. Если СК отказывает в увеличении компенсации, следом нужно обращаться к финансовому уполномоченному. Плюсы такого шага по сравнению с судебными тяжбами значительны:

- услуга бесплатная и на неё тратится меньше времени;

- экспертизу назначает сам омбудсмен;

- она имеет ту же юридическую силу, что и судебная экспертиза;

- решение омбудсмена имеет ту же силу, что и решение суда.

То есть страховщики обязаны удовлетворить требования владельца повреждённого автомобиля.

Однако у этой системы есть и минусы. Финансовый уполномоченный не поможет получить компенсацию морального вреда, штрафов и других подобных требований, а также если размер ущерба превышает 400 тысяч рублей для материального и 500 тысяч рублей для вреда здоровью. Решения по этим выплатам выносит суд.

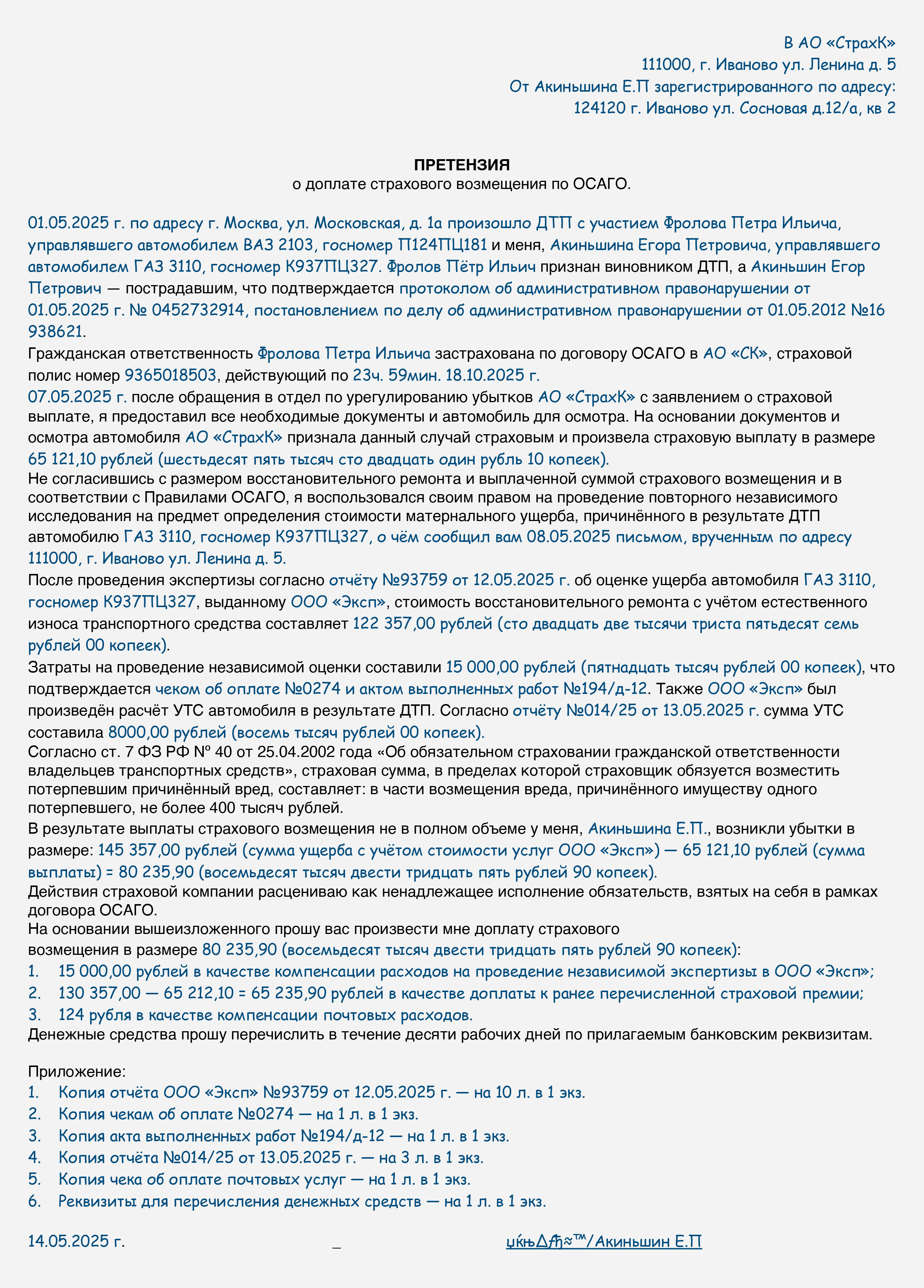

Образец претензии в страховую компанию о выплате страхового возмещения.

Как правильно составить досудебную претензию в страховую компанию по ОСАГО

Строго оформленного бланка для досудебной претензии нет, поэтому её составляют в свободной форме. Но в ней нужно указать несколько обязательных пунктов, без которых документ не рассмотрят:

- наименование, контакты и адрес СК, в которую направляется претензия;

- ФИО, адрес и контакты заявителя (номер телефона, электронная почта);

- номер выплатного дела;

- заголовок «Претензия по ОСАГО»;

- основание для обращения — недостаточная сумма компенсации на ремонт автомобиля;

- номер страхового полиса ОСАГО пострадавшего, марка и госномер его автомобиля;

- дата наступления страхового случая и обстоятельства происшествия, указать виновника ДТП (ФИО, марка и госномер машины);

- суммы выплат — определённые страховой компании и независимой экспертизой;

- информация от независимой экспертизы по этому делу;

- дата, подпись потерпевшего.

К досудебной претензии необходимо приложить копии следующих документов:

- акта проведения независимой экспертизы и расчёта выплаты от экспертов;

- паспорта обратившегося с претензией — страницы с Ф.И.О., информацией, кем выдан документ, и пропиской;

- страхового полиса ОСАГО, где чётко виден его номер, дата выдачи и название СК;

- извещения о ДТП;

- СТС;

- ПТС (если есть электронный документ, то его копия не нужна).

Досудебную претензию можно отправить по почте, курьерской службой или принести в офис самостоятельно. Главное — сохранить квитанцию от службы доставки. В большинстве СК заявления и сканы документов принимают по электронной почте или через форму обратной связи на сайте. Страховщики обязаны рассмотреть претензию в течение 10 рабочих дней, согласно п. 1 ст. 16.1 № 40-ФЗ. Нет ответа или СК отказывается выплачивать недостающую сумму? Можно смело идти к финансовому уполномоченному.

Для справки: квитанция об отправке оригинала претензии нужна для суда, если страховщики откажутся увеличить выплату после обращения к финансовому омбудсмену.

Можно ли оспорить маленькую выплату по ОСАГО в суде

Итак, что делать, если не согласен с выплатой страховой по ОСАГО, но все претензии упорно отклоняются? В этом случае потерпевший может обратиться в суд, но перед этим надо попытаться урегулировать споры в досудебном порядке. То есть для этого обязательно нужно решение омбудсмена (пункт 2 статьи 25 № 123-ФЗ).

Фото: FreePik

Подать иск и заявить, что нужна обоснованная доплата страхового возмещения, можно в течение 30 дней со дня вступления в силу решения омбудсмена (пункт 3 статьи 25 № 123-ФЗ).

В иске потерпевший может не только указать, что страховая не выплатила полную сумму или занизила сумму возмещения, но и потребовать компенсацию всех расходов:

- на представителя (если он был);

- на проведение независимой экспертизы;

- на покрытие судебных издержек — услуги адвоката, юриста (приложите подтверждающие документы в виде договоров, чеков или квитанций);

- почтовых расходов на пересылку жалоб, претензий, исков и т.д.;

- пени за просрочку выплаты. Она составляет 1% от суммы за каждый день, начиная с 20-го рабочего дня после написания первого заявления (пункт 21 статьи 12 № 40-ФЗ);

- моральный ущерб, если его получится доказать. В этой части чаще всего удаётся получить не более 5000 рублей.

Кроме того, суд может назначить штраф — половину разницы между суммой, которую насчитали в СК, и суммой, установленной судом. Иск можно составить самостоятельно или с помощью юристов.

Как составить иск в суд по выплате ОСАГО

Перед подачей иска в суд убедитесь, что вам не нужно платить госпошлину. Она не уплачивается, если речь идёт о компенсации до 1 млн рублей. В случае более серьёзного ущерба госпошлина рассчитывается от суммы иска согласно подпункту 1. п. 1 ст. 333.19 НК.

Мы подготовили пошаговую инструкцию, с помощью которой вы можете самостоятельно составить исковое заявление в суд.

Шаг 1. Оформить «шапку» искового заявления

Здесь указывается полное название суда, в который подаётся иск, и его адрес. Далее вписываются данные сторон:

- данные ответчика, в нашем случае это страховая компания, — полное наименование организации, ИНН и ОГРН, юридический адрес, контактные данные;

- Ф.И.О. и контактные данные заявителя, серия и номер паспорта, когда и кем выдан, номер СНИЛС;

- цена иска — сколько денег вы хотите получить от ответчика;

- наименование документа «Исковое заявление о взыскании выплаты по договору ОСАГО».

Обязательно проверьте, правильно ли вы указали контактные данные. В противном случае суд не сможет направить извещение участникам процесса.

Шаг 2. Указать причину обращения

Под наименованием иска нужно кратко, но точно описать суть проблемы. В нашем случае это требование страховой выплаты в полном объёме. Указываете номер страхового договора и когда он был заключен. Далее описываем страховой случай: в такую-то дату произошло ДТП с моим участием, автомобилю был причинён ущерб на определённую сумму; обратились в страховую компанию, предоставили все необходимые документы, но сумма выплаты оказалась ниже стоимости ремонта автомобиля. Пишете, сколько насчитала независимая экспертиза и сколько предложила СК.

Далее указываете, что были нарушены условия страхового договора и Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и вы просите суд защитить ваши права.

Шаг 3. Чётко сформулировать требования и приложить копии документов

Кратко и понятно пишем, что именно нужно взыскать. Это может быть денежная компенсация, проценты по пени, судебные издержки и прочие выплаты, о которых написано в предыдущем блоке.

Ниже указываете приложения к иску:

- квитанция об отправке копии иска и досудебной претензии ответчику;

- копия договора ОСАГО;

- копия заключения независимой экспертизы;

- акт осмотра автомобиля;

- копия досудебной претензии и ответа страховщиков с отказом в выплате.

Если обращались к финансовому уполномоченному, то также приложите копии его решения и ответа СК, если они не проигнорировали его требования.

Образец искового заявления по выплате ОСАГО можно посмотреть здесь. В интернете также можно скачать пустой бланк, который заполняется от руки или на компьютере. Внизу ставим дату подачи иска и подпись от руки.

Важно! Перед тем как идти с иском в суд, не забудьте отправить его копию ответчику заказным письмом! Без почтовой квитанции суд не будет рассматривать ваше заявление.

Составление иска — один из ключевых моментов процесса. Именно от грамотных формулировок может зависеть исход процесса, поэтому, если вы сомневаетесь в собственных силах, лучше не тратьте время и обратитесь к автоюристу. При положительном решении суда СК компенсирует эти затраты.

Итак, совсем коротко

-

Ущерб по ОСАГО возмещают ремонтом или денежной компенсацией.

-

Во втором случае ситуации, когда недоплатила страховая, не редкость.

-

Объективных причин, почему страховая занижает выплаты, может быть несколько. Самый распространённый сценарий, когда страховая не выплатила всю сумму, — износ деталей и скрытые повреждения.

-

Если автовладелец понимает, что ему мало заплатили по ОСАГО, он вправе провести независимую экспертизу, направить страховщикам претензию, обратиться к страховому омбудсмену, а затем подать в суд.

-

Если суд примет решение в пользу автолюбителя, его может ждать не только доплата за ремонт, но и компенсация остальных расходов.

-

Ущерб после ДТП можно подсчитать самостоятельно с помощью калькуляторов, указанных на сайте РСА.