Стоимость ОСАГО для начинающего водителя без стажа всегда будет выше, чем для взрослого и опытного автомобилиста. Однако даже те, кто только-только сел за руль, могут сэкономить на обязательной страховке. Рассказываем, сколько примерно стоит ОСАГО для новичка в 2026 году, и делимся лайфхаками, как купить полис дешевле.

Почему страховка для начинающих водителей стоит дороже

Полис ОСАГО, согласно статье 4 №40-ФЗ «Об обязательном страховании гражданской ответственности», необходим всем участникам дорожного движения. А отсутствие страховки карается штрафом. При этом стоимость страховки для начинающего водителя может показаться чересчур высокой. Цена полиса для молодого водителя существенно завышена по сравнению с тем, сколько должен заплатить более опытный автомобилист. И вот почему:

- Маленький водительский стаж. Считается, что водители без опыта управления ТС подвержены большему риску попадания в ДТП, поэтому для компенсации потенциальных рисков страховые компании устанавливают более высокие тарифы.

- Возраст до 25 лет. Хотя тенденция последних лет говорит об обратном, Банк России в тарифных сетках по-прежнему указывает, что молодые водители чаще попадают в аварии. Поэтому, чтобы оформить ОСАГО, им приходится платить больше.

- Отсутствие истории автострахования. У страховых компаний нет информации о предыдущих авариях или страховых случаях, что делает невозможной оценку рисков.

Сколько будет стоить ОСАГО для начинающего водителя

Стоимость полиса ОСАГО рассчитывается по формуле:

Стоимость = БТ × КТ × КБМ × КО × КВС × КМ × КС

Где:

- БТ — базовый тариф в рублях;

- КТ — коэффициент территории преимущественного использования машины;

- КБМ — коэффициент аварийности бонус-малус;

- КО — коэффициент ограничения количества водителей;

- КВС — коэффициент возраста и стажа водителей;

- КМ — коэффициент мощности двигателя автомобиля;

- КС — коэффициент сезонного использования автомобиля.

Например, для молодого водителя из Москвы в возрасте 18 лет с нулевым стажем, который планирует ездить круглый год на Ладе Веста с мотором на 122 л.с., самое дорогое ОСАГО будет стоить:

Цена = 8665 рублей (БТ) × 1,8 (КТ) × 1,17 (КБМ) × 1 (КО) × 2,27 (КВС) × 1,4 (КМ) × 1(КС) = 57 993,70 рублей.

А цена полиса для такого же молодого водителя, уже успевшего отъездить один год без аварий, составит:

Цена = 8665 рублей (БТ) × 1,8 (КТ) × 1 (КБМ) × 1 (КО) × 1,92 (КВС) × 1,4 (КМ) × 1 (КС) = 41 924,74 рублей.

Эти расчёты самые пессимистичные — за базовый коэффициент взята максимальная сумма. Самостоятельно рассчитать реальную стоимость полиса для конкретного автомобиля и его водителя с точностью до рубля не получится — её определяют внутренние инструкции страховых компаний. Понять можно только диапазон цен — его считают по тарифам и коэффициентам, которые устанавливает Банк России (указание от 08.12.2021 №6007-У). Подробнее о том, как происходит расчёт, мы уже рассказывали. На стоимость ОСАГО для начинающего водителя в 2026 году больше всего влияют КБМ — коэффициент «бонус-малус» и коэффициент «возраст-стаж» (КВС).

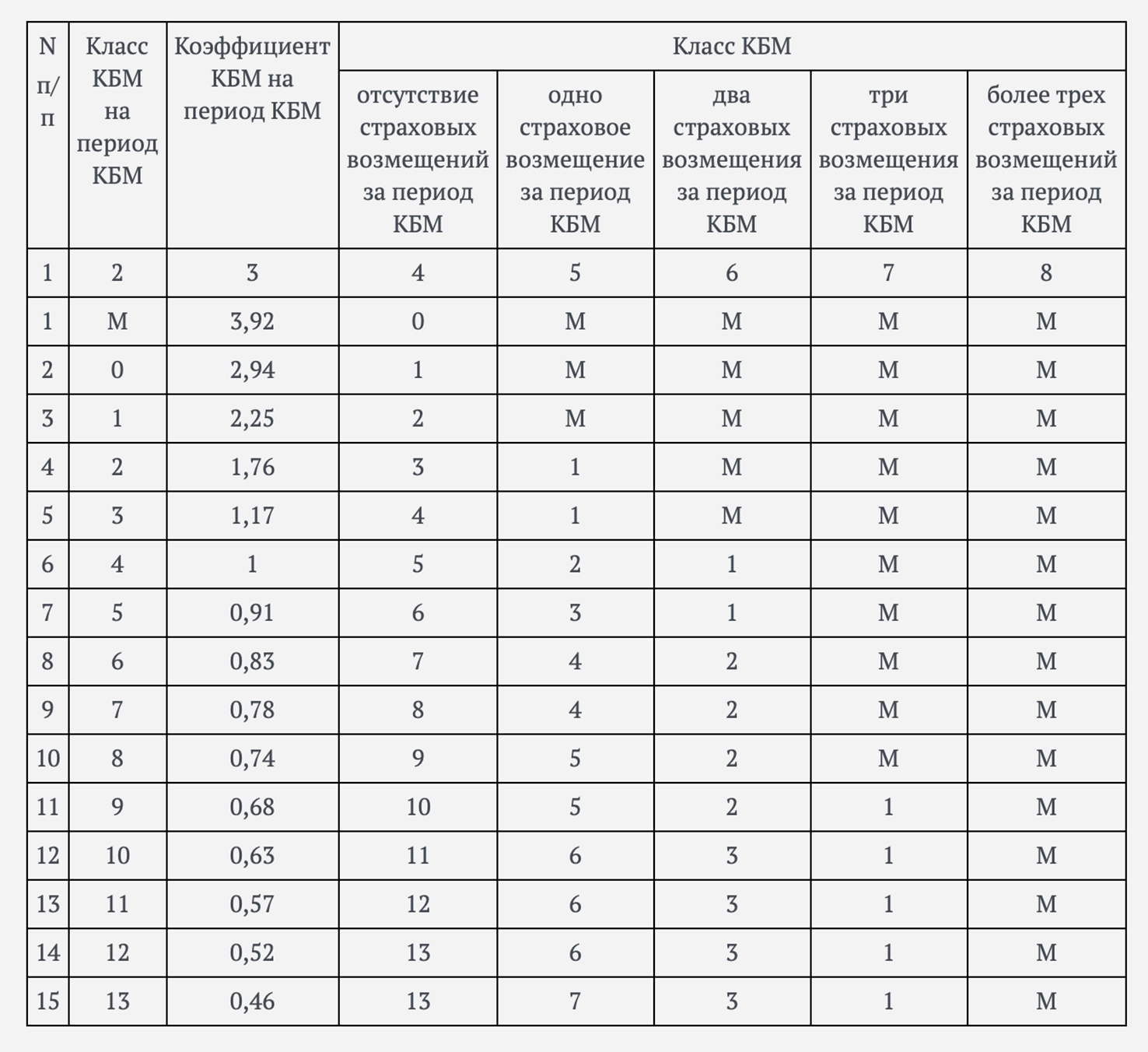

От чего зависит КБМ ОСАГО водителя

КБМ учитывает число ДТП, в которых побывал водитель. Он пересчитывается один раз в год с учётом количества выплат страхового возмещения за аварии, произошедшие (или не произошедшие) по вине водителя в период с 1 апреля прошлого года по 1 апреля текущего.

Аварии не учитываются в расчете КБМ, если водитель не был виновником, признан пострадавшей стороной и получал выплату в рамках прямого возмещения убытков (когда пострадавший обращается за выплатой в свою страховую компанию, а не в компанию виновника).

Тем, кто только сел за руль, назначается начальный коэффициент, равный 1,17 (это третий класс). Если за год водитель станет виновником двух аварий или больше, КБМ станет максимальным — 3,92 (класс М). А если аварий по вине водителя не будет, то он улучшит свой класс и сэкономит на ОСАГО в следующий период — до 14% (1÷1,17=0,86 или 14% скидки в одной из составляющих цены ОСАГО). Если инцидентов не будет в течение двух лет, экономия на КБМ вырастет до 22% (0,91÷1,17=0,78 или 22% скидки).

Например, водитель из Москвы в возрасте до 21 года и стажем 3 года, впервые сев за руль (допустим, что он не спешил), должен будет заплатить за ОСАГО:

42 154,01 рубля = 8665 рублей (БТ) × 1,8 (КТ) × 1,17 (КБМ) × 1 (КО) × 1,65 (КВС) × 1,4 (КМ) × 1 (КС)

Но через год без аварий, цена полиса за счёт уменьшения КМБ с 1,17 до 1 снизится для него до 36 029,07 рублей (те самые 14% скидки):

36 029,07 рубля = 8665 рублей (БТ) × 1,8 (КТ) × 1 (КБМ) × 1 (КО) × 1,65 (КВС) × 1,4 (КМ) × 1(КС)

Фото: base.garant.ru

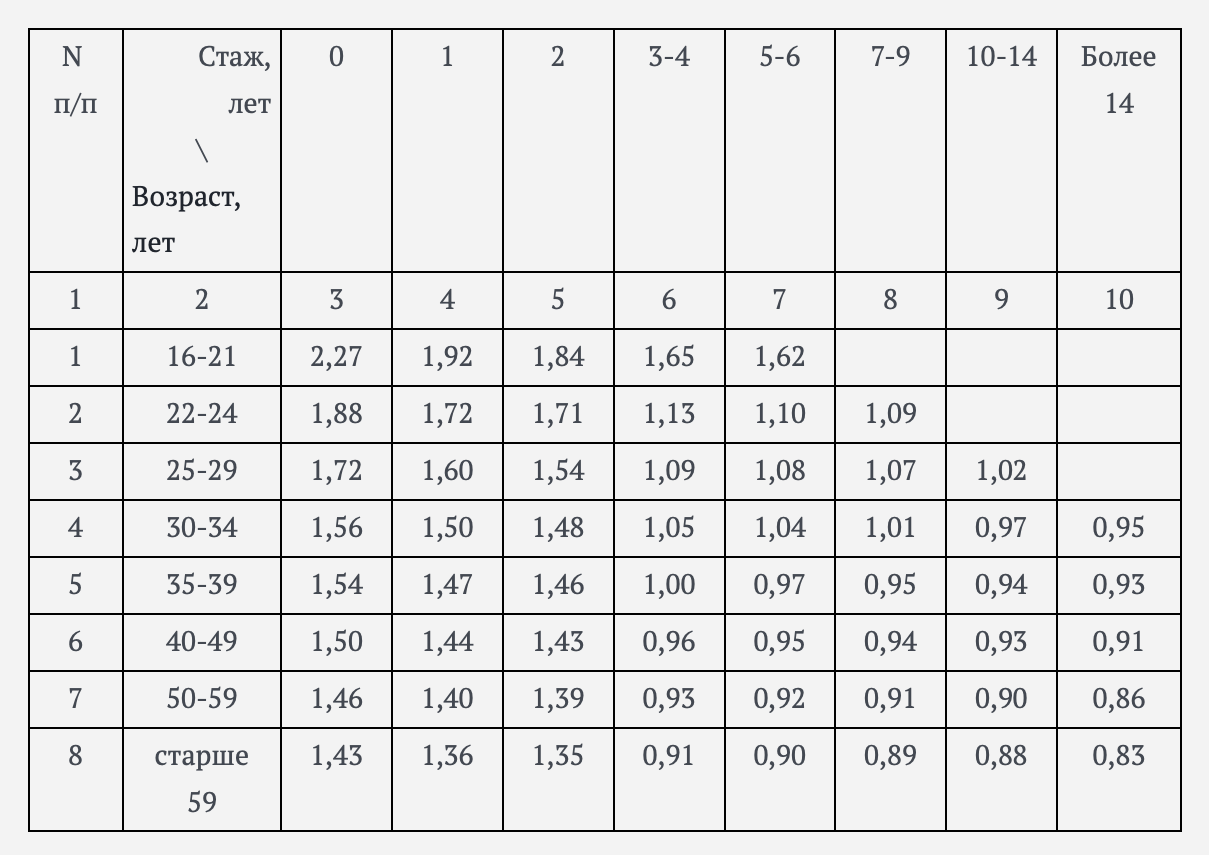

Какой КВС у начинающего водителя в ОСАГО

Коэффициент «возраст-стаж», как видно из названия, зависит от стажа вождения и количества полных лет автомобилиста. У самых молодых водителей без опыта этот коэффициент равен 2,27, а опытным водителям базовый тариф умножат на 0,83.

Фото: base.garant.ru

Как дешевле оформить ОСАГО новичку

Есть несколько способов, как уменьшить стоимость начинающему водителю:

- Изучить все предложения страховых. Рыночная конкуренция оказывает влияние на ценообразование, и некоторые компании могут вписать новичка в страховку сравнительно недорого. Коридор значений базового тарифа для легковых автомобилей физических лиц на сегодня составляет от 1399 до 8665 рублей (приложение 1 к Указанию Банка России от 9 октября 2025 года №7204-У). Варьируя базовый тариф в пределах этого коридора, страховщики и борются за интересных им клиентов. Поэтому вполне реально получить более выгодное по цене предложение, просто сравнив расчеты сразу нескольких компаний.

- Внимательно отнестись к людям, допущенным к езде. Страховка может быть открытой и предполагать управление неограниченным числом водителей или закрытой — когда транспортом может управлять определённый круг лиц. В закрытом полисе итоговые коэффициенты КБМ и КВС рассчитают по самому «дорогому» человеку. В открытом полисе применяется базовый КБМ = 1,17 и КВС = 1, но появляется повышающий коэффициент КО (ограничение количества водителей) в размере 2,32.

Получается, что в первый год страхования новичку в возрасте до 21 года и нулевым стажем невыгодно оформлять полис с неограниченным списком водителей:

- Закрытый полис: КБМ × КВС × КО = 1,17 × 2,27 × 1 = 2,6559;

- Открытый полис: КБМ × КВС × КО = 1,17 × 1 × 2,32 = 2,7144 (общий множитель выше на 2%).

А вот если из-за аварий КБМ хуже базового — от 1,76 до 3,92 (классы 2, 1, 0, М), то чаще всего выгоднее будет оформить открытый полис. Например, тот же водитель, что и в примере выше, за год попал в одну аварию и ухудшил КБМ до 1,76. Тогда расчет на второй год страхования уже будет в пользу неограниченного списка:

- Закрытый полис: КБМ × КВС × КО = 1,76 × 1,72 × 1 = 3,0272;

- Открытый полис: КБМ × КВС × КО = 1,17 × 1 × 2,32 = 2,7144 (общий множитель ниже на 11%). - Купить полис на короткий срок. Если эксплуатация машины сезонная или вскоре её будут менять, имеет смысл оформить ОСАГО на полгода или несколько месяцев. Последние изменения в законе о страховании позволяют сделать полис даже на один день. Однако покупать ОСАГО сроком менее 3 месяцев смысла нет — стоить оно будет примерно столько же.

- Немного подождать. Стаж исчисляется с момента получения прав вне зависимости от того, ездит ли водитель за рулём. И если для 18-летнего автомобилиста с нулевым стажем начальный КВС составляет 2,27, то через год он уменьшится до 1,92, через два года уже до 1,84, а через четыре года — до 1,13. То есть страховка станет в два раза дешевле. Если желания тут же садиться за руль нет, вписываться в полис не стоит.

И два более радикальных метода:

- выбрать менее мощный автомобиль. Коэффициент мощность (КМ) варьируется от 0,6 для машин с мотором на 50 л.с. и менее до 1,6 для машин с мотором более чем на 150 л.с. Конечно, не обязательно пересаживаться на совсем уж тихоходный автомобиль. Но, выбрав, к примеру, вариант с мощностью до 120 л.с., получится заметно сэкономить. КМ в этом случае будет 1,2 (1,2÷1,6=0,75 или 25% экономии на этом коэффициенте);

- сменить регион регистрации. При переезде может оказаться, что сделать ОСАГО в новом городе значительно дешевле. Так, территориальный коэффициент равен 1,8 для Москвы, 1,64 — для Санкт-Петербурга, а в ряде городов Забайкальского края, Херсонской и Запорожской областях будет самое дешёвое ОСАГО — коэффициент составит 0,68.

Так, территориальный коэффициент (КТ) для Москвы равен 1,8. А для расположенных рядом областей уже меньше: в Московской области 1,56, в Калужской области 0,92, в Тверской области 0,84. В Санкт-Петербурге КТ составляет 1,64, а для Ленинградской области — 1,24.

Самые низкие коэффициенты территории в ряде городов Забайкальского края, Херсонской и Запорожской областях. Там будет самое дешёвое ОСАГО — коэффициент составит 0,68.

Причём, важно помнить, что территориальный коэффициент определяется по регистрации собственника автомобиля. Поэтому, если есть родственники, живущие вдали от мегаполисов, можно договориться оформить машину на них. Тогда и переезжать не понадобится.

Итак, совсем коротко

-

Почему ОСАГО такое дорогое для начинающих водителей? У них нет опыта и истории автострахования, а это повышенные риски для страховой.

-

Стоимость полиса ОСАГО для начинающего водителя больше всего растёт из-за КБМ и КВС.

-

Есть несколько способов, как уменьшить стоимость ОСАГО начинающему водителю. В этом могут помочь корректировка числа допущенных к езде водителей, сравнительно короткий срок полиса или даже переезд в регион с более низким коэффициентом.