Полис ОСАГО появился в жизни российских автовладельцев в 2003 году. С тех пор каждый год водитель должен оформлять на свою машину страховку — цветной бланк формата А4 (или его электронную копию), без которого запрещено управлять автомобилем.

Однако многие до сих пор не до конца понимают, что такое ОСАГО и для чего оно нужно. Рассказываем, как работает ОСАГО.

Материал обновлён 01.02.2025 г.

Что такое ОСАГО

ОСАГО — это страховка, которая защищает автовладельца от рисков и финансовых затрат на случай, если он станет виновником ДТП, в котором пострадают другие автомобили, их пассажиры или имущество третьих лиц (например, сбитый столб с дорожным знаком). ОСАГО — это аббревиатура, которая расшифровывается как «обязательное страхование автогражданской ответственности».

Впервые обязательное страхование ответственности автомобилиста появилось в 1920-х годах в США, а затем распространилось и по всему остальному миру. Везде, где вводилось обязательное страхование ответственности водителей, это делалось ради создания единой для рынка финансовой «подушки», из которой возмещают ущерб тем, кто не по своей вине пострадает в ДТП. Точно так же ОСАГО работает и в России.

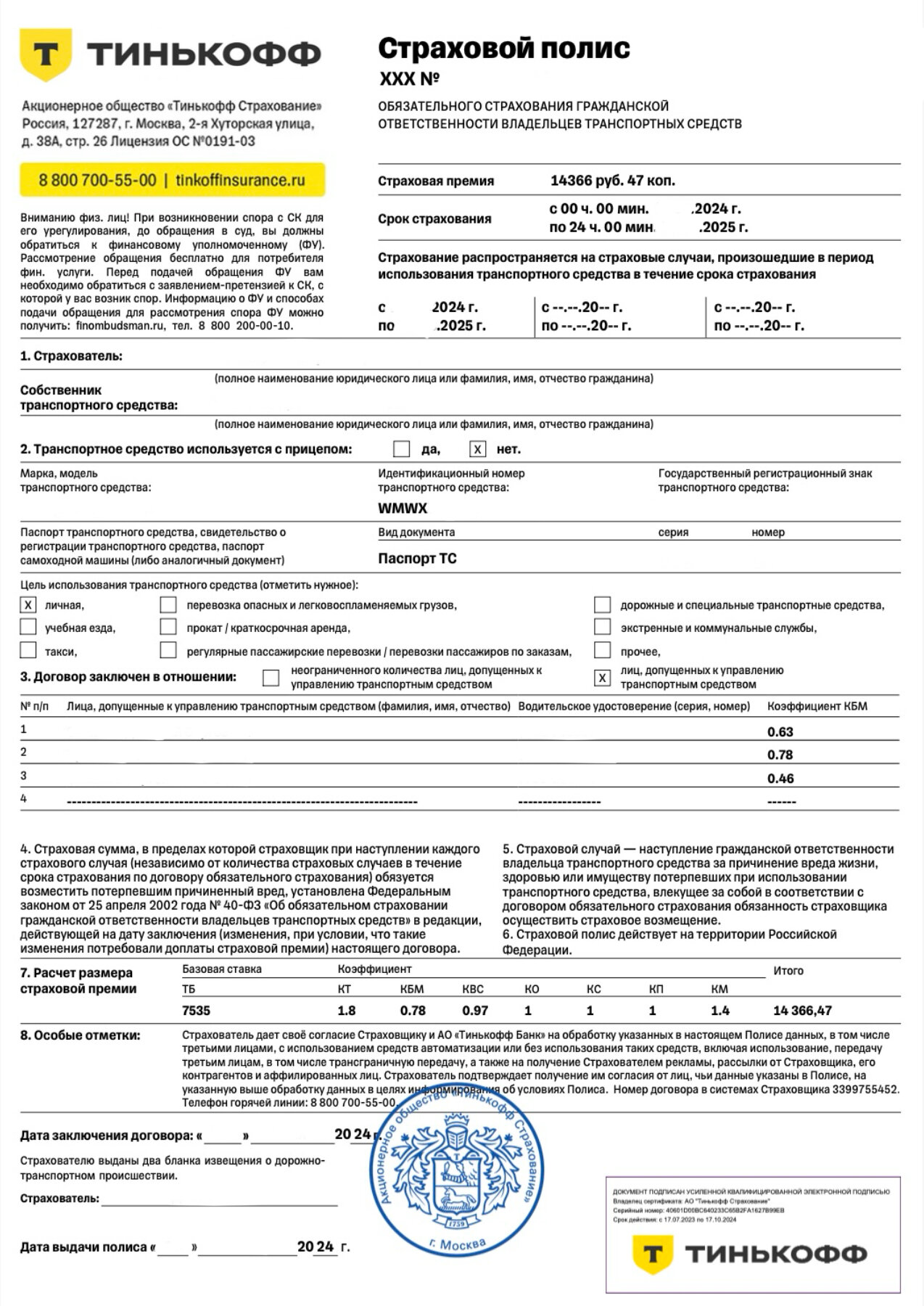

Вот так выглядит полис ОСАГО

Водитель заключает договор с выбранной им страховой компанией (СК). Если в течение действия договора он попадает в ДТП и признаётся его виновником, СК обязана возместить ущерб пострадавшим в аварии.

Кто и как получает выплату по ОСАГО

В рамках ОСАГО сторона, пострадавшая в ДТП, имеет право на получение страхового возмещения в виде выплаты денежных средств или направления на ремонт на СТОА — станцию технического обслуживания автомобилей.

Выплаты полагаются:

- за повреждённое имущество — автомобиль, багаж, вещи, находившиеся в салоне машины, различное недвижимое имущество, например, забор загородного дома;

- вред здоровью — травмы водителя, пассажиров, пешеходов.

Какие лимиты выплат предусмотрены по ОСАГО

Согласно статье 7 Федерального закона от 25.04.2002 №40-ФЗ, предусмотрены следующие лимиты:

- до 400 000 рублей на ремонт техники (каждого разбитого автомобиля, мотоцикла и т.п.) и восстановление имущества для каждого пострадавшего в ДТП;

- плюс до 500 000 рублей на возмещение потери здоровья (лечение) для каждого пострадавшего в ДТП;

- 475 000 рублей в случае летального исхода + 25 000 рублей как компенсация расходов на погребение.

Отдельный лимит предусмотрен по процедуре европротокола, когда в ДТП никто из людей не пострадал и участники оформляют аварию самостоятельно, без вызова сотрудников ГАИ:

- до 100 000 рублей при оформлении европротокола на бумажном бланке;

- до 400 000 рублей при оформлении европротокола в приложении «ДТП.Европротокол», «Помощник ОСАГО» или «Госуслуги Авто». При этом у участников аварии не было разногласий в отношении обстоятельств ДТП и списка повреждений.

Подробно о правильном оформлении европротокола мы рассказывали в отдельном материале.

Важно отметить, что смысл ОСАГО не только в том, чтобы подстраховать виновника, когда у того не хватает денег возместить ущерб. Покупая полис, мы на самом деле отчасти страхуем и чужую ответственность. Ведь пострадавшие могут получить компенсацию даже в том случае, когда у виновника нет действующего полиса ОСАГО. Или когда виновник неизвестен — например, скрылся с места ДТП. В таких ситуациях ущерб (до 500 000 рублей) компенсирует Российский союз автостраховщиков (РСА). Эта же организация покроет и ответственность страховой компании, которая не может сама выплатить компенсацию из-за банкротства или отзыва у неё лицензии. Средства на подобные операции РСА берёт из специального фонда, который формируется за счёт отчислений страховых компаний с каждого оформленного полиса ОСАГО — то есть в конечном счёте из денег добросовестных автомобилистов.

Важно понимать: ремонт собственного автомобиля виновник будет вынужден проводить сам. Или заранее позаботиться об использовании других видов страхования. Поэтому некоторые водители относятся к полису ОСАГО как к ещё одному «побору» и стараются на нём сэкономить, а то и вовсе проигнорировать. Но не зря в этой аббревиатуре слово «обязательное» идёт самым первым.

Что будет за отсутствие ОСАГО

Полис ОСАГО — один из трёх документов, которые вправе потребовать от водителя сотрудник ГИБДД, наряду с водительским удостоверением и СТС автомобиля. Отсутствие полиса — нарушение. Если вы просто забыли его дома или срок действия истёк, то, согласно статье 12.3 КоАП РФ, заплатите 500 рублей штрафа. Ту же сумму придётся отдать, когда полис на автомобиль есть, но человек за рулём в него не вписан. Если полиса нет совсем, то штраф вырастет до 800 рублей за первый эпизод, а при повторном нарушении вынесут постановление уже на 3–5 тыс. рублей (статья 12.37 КоАП). Подробно о штрафах за езду без ОСАГО мы уже писали.

Вдобавок к штрафу сотрудник ГИБДД может воспользоваться своим правом выписать требование (или предписание) об устранении правонарушения. И тогда в течение срока, отведённого в требовании, страховку нужно будет купить. Иначе без полиса на следующей проверке вас могут привлечь к ответственности и по части 1 статьи 19.3 КоАП за неповиновение законному требованию сотрудника полиции. А это грозит 15 сутками административного ареста.

Большие неприятности ждут водителя, не застрахованного по ОСАГО, в случае ДТП, особенно если он окажется его виновником. Помимо вышеупомянутых штрафов, придётся на вполне законных основаниях (статья 1064 ГК РФ) возместить ущерб автомобилю потерпевшего из своего кармана. И возможно, получить регрессивный иск от РСА, если организации надо будет компенсировать ущерб здоровью пострадавших. Будь у водителя действующий полис ОСАГО, за всё заплатила бы страховая компания.

Автовладельцы, покупающие полис ОСАГО по принципу «побыстрее и подешевле» — лишь бы была бумага, которую можно показать ГИБДД, тоже рискуют. На страховом рынке хватает мошенников, торгующих поддельными и недействительными страховками. Предъявляя такой полис инспектору, вы рискуете быть обвинённым в подделке государственных бланков. Что грозит как минимум штрафом в 80 000 рублей, а то и исправительными работами на 2 года или арестом на 6 месяцев. Поэтому к оформлению страховки стоит отнестись внимательно.

Нужно ли возить с собой полис ОСАГО

При оформлении полиса ОСАГО в бумажном виде в офисе страховой компании или у страхового агента водитель обязан возить его с собой вместе с другими документами на автомобиль и водительским удостоверением. И по требованию инспектора предъявлять полис для проверки.

Если же полис оформлен в электронном виде, например, на сайте СК, в приложении или в финансовом маркетплейсе, то его не обязательно распечатывать или возить с собой. Достаточно показать электронную копию с экрана смартфона или планшета. Это закреплено в Федеральном законе от 1 мая 2019 г. №88-ФЗ.

В дороге часто пропадает связь и мобильный интернет, поэтому лучше скачать электронный полис себе на смартфон. Так будет проще общаться с ГАИ. Хотя даже если водитель не сможет показать электронную копию ОСАГО, штраф ему выписывать не должны. Дело в том, что инспектор имеет возможность самостоятельно проверить наличие и действительность полиса по собственной электронной базе данных. Если е-ОСАГО действительно оформлено, но просто не при себе, нарушением это не является. Такого мнения придерживается Верховный суд, соответствующие разъяснения есть в постановлении № 20 от 25.06.2019.

Где безопасно покупать ОСАГО

Заключать договоры ОСАГО могут только страховые компании, которые имеют лицензию Банка России на данный вид страхования и являются действующими членами РСА — Российского союза автостраховщиков. Проверить лицензию можно в реестре субъектов страхового дела на сайте Банка России, а членство в РСА — в перечне действующих членов.

Страховые брокеры, агенты, банки, маркетплейсы и страховые агрегаторы, которые продают полисы ОСАГО, действуют от лица страховых компаний. Для этого у них должен быть действующий договор и соответствующая доверенность.

При получении полиса у них требуйте показать вам договор (или его копию) об оказании услуг с той СК, от имени которой вам оформляют страховку. И подходите критически к любой информации, проверяя документы на сайте РСА и в НСИС. Например, все бланки ОСАГО имеют уникальные серию и номер — по ним легко узнать, к какой СК относится полис и не поддельный ли он вообще.

Страховку можно купить как во время личного визита в офис компании, так и на официальном сайте или в мобильном приложении понравившегося вам страховщика.

Как оформить полис ОСАГО

Сейчас страхование гражданской ответственности привязано к автомобилю, но заключить соответствующий договор может не только его собственник, а любой допущенный к управлению машиной водитель. Последнего в этом случае впишут в полис как страхователя. Закон пока требует оформить полис ОСАГО в течение 10 дней с момента покупки автомобиля (пункт 2 статьи 4 Федерального закона от 25.04.2002 №40-ФЗ), но до его постановки на учёт в ГИБДД — до 1 марта 2025 года без ОСАГО машину не зарегистрируют. Для оформления понадобятся данные из паспорта и водительского удостоверения, а также данные автомобиля и свидетельства о его регистрации. Если машина ещё не поставлена на учёт в ГИБДД, то вместо СТС нужен ПТС. После того, как автомобиль будет зарегистрирован, требуется уведомить об этом СК и добавить в полис госномер.

Предъявлять диагностическую карту при оформлении полиса больше не нужно. Но это нововведение касается только тех, кто использует автомобиль в личных целях. Коммерческому, грузовому и пассажирскому по-прежнему нужно регулярно проходить техосмотр. Периодичность регулирует статья 15 №170-ФЗ в зависимости от возраста и назначения транспорта.

Те, кто вместе с гражданской ответственностью страхует собственный автомобиль и от других рисков, с марта 2020 года могут оформить полис нового образца — двухсторонний. На одной стороне указываются все необходимые данные по ОСАГО, на другой фиксируются условия каско. Для получения такого полиса нужно, чтобы сроки действия страховок совпадали, а в страхование каско было включено возмещение ущерба и повреждения машины. Эту часть договора можно оформить с франшизой в размере до 20 процентов.

Что такое е-ОСАГО

е-ОСАГО — это электронный полис обязательной «автогражданки», приобретаемый онлайн: на сайте или в мобильном приложении.

Формально возможность получить полис онлайн появилась в России с 2015 года, но по-настоящему система заработала лишь в 2017 году, когда ЦБ сделал этот формат обязательным для всех страховых компаний. Электронный бланк — или полис е-ОСАГО — равнозначен бумажному документу. Для его оформления требуется тот же набор документов водителей и автомобиля, к нему можно присоединить и каско — при соблюдении тех же условий, что и в случае с двусторонним бумажным бланком. Приобретая электронное ОСАГО на сайте понравившейся страховой компании, не забудьте точно так же проверить законность её деятельности — сверить лицензию на сайте Банка России и уточнить членство в РСА.

После онлайн-покупки в качестве подтверждения вы получите на указанную при оформлении электронную почту полис ОСАГО в формате pdf-файла. Его нужно либо распечатать, либо сохранить в телефоне — закон разрешает предъявлять сотрудникам ГИБДД и то, и другое. Однако в процедуре получения е-ОСАГО есть свои нюансы. Например, у выбранной страховой компании может отсутствовать возможность оформления электронного полиса. Тогда будет предложено перейти на сайт РСА, где из списка можно выбрать другую СК, которая гарантированно сможет оформить полис.

Также если страховка стоит более 15 000 рублей, купить её онлайн может быть затруднительно из-за закона «О противодействии легализации преступных доходов». Пункт 1.1 его 7-й статьи требует производить «идентификацию плательщика» страховой премии. А это не всегда возможно сделать при покупке онлайн.

Сколько стоит полис ОСАГО

Цена полиса для конкретного автомобиля и его водителя (или водителей) считается довольно сложным образом. Это произведение базовых тарифов сразу на несколько корректирующих коэффициентов. И те, и другие определяет и периодически модифицирует своими распоряжениями Банк России — как и правила применения коэффициентов при расчёте стоимости.

Базовый тариф. Он свой для каждого вида транспорта — мотоциклов, легковых автомобилей, троллейбусов, трамваев, тракторов и так далее. Также тариф зависит от статуса владельца (юридическое или физическое лицо) и использования автомобиля — например, для такси он будет выше. Причём сегодня базовый тариф — это не фиксированная сумма. Каждая СК устанавливает его для себя сама, но в пределах, определённых Центробанком.

Согласно актуальному на сегодня указанию Банка России № 6007-У от 09.01.2022 действуют следующие значения базовых тарифов:

Технические характеристики, конструктивные особенности, собственник, назначение и (или) цели использования транспортного средства | Минимальное значение ТБ, рублей | Максимальное значение ТБ, рублей |

|---|---|---|

Мотоциклы, мопеды и легкие квадрициклы (транспортные средства категорий A, M) юридических и физических лиц | 324 | 2536 |

Транспортные средства категорий B, BE: | ||

юридических лиц (в том числе транспортные средства специального назначения, транспортные средства оперативных служб) | 852 | 5722 |

физических лиц (в том числе транспортные средства, используемые для бытовых и семейных нужд), индивидуальных предпринимателей | 1646 | 7535 |

используемые в качестве такси | 1490 | 15 756 |

Транспортные средства категорий C и CE юридических и физических лиц: | ||

с разрешенной максимальной массой 16 тонн и менее | 1163 | 9934 |

с разрешенной максимальной массой более 16 тонн | 1752 | 14 957 |

Транспортные средства категорий D и DE юридических и физических лиц: | ||

транспортные средства подкатегории D1 | 1106 | 6823 |

транспортные средства категорий D и DE, за исключением транспортных средств подкатегории D1 | 1382 | 8526 |

используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 3053 | 9144 |

Прочие транспортные средства: | ||

троллейбусы (транспортные средства категории Tb) | 1668 | 4997 |

трамваи (транспортные средства категории Tm) | 1041 | 3116 |

тракторы, самоходные дорожно-строительные и иные машины юридических и физических лиц, надзор за техническим состоянием которых осуществляют органы, осуществляющие региональный государственный надзор в области технического состояния самоходных машин и других видов техники | 451 | 3198 |

Коэффициенты. По сути, это множители, которые корректируют тариф с учётом вероятности попадания автомобиля и управляющего им водителя в ДТП. Например, территориальный учитывает среднюю аварийность каждого региона. Поэтому в Махачкале тариф умножается на 0,9, а в Москве — на 1,8.

Заметно меняется цена полиса в зависимости от возраста и стажа водителя. У самых молодых и неопытных коэффициент «возраст-стаж» (КВС) равен 2,27, а «бывалому» базовый тариф умножат всего на 0,83. Промежуточные варианты считаются вот по такой таблице:

Возраст, лет | Стаж, лет | |||||||

|---|---|---|---|---|---|---|---|---|

0 | 1 | 2 | 3–4 | 5–6 | 7–9 | 10–14 | Более 14 | |

16–21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | – | – | – |

22–24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | – | – |

25–29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | – |

30–34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

35–39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

40–49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

50–59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

Старше 59 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,89 | 0,88 | 0,83 |

Есть поправочный коэффициент, зависящий от мощности двигателя автомобиля. Почему-то считается, что чем больше у машины «лошадей» под капотом, тем выше вероятность её попадания в аварию. Сейчас значение коэффициента мощности меняется так:

- до 50 л.с. включительно — 0,6;

- свыше 50 и до 70 л.с. — 1;

- свыше 70 и до 100 л.с. — 1,1;

- свыше 100 и до 120 л.с. — 1,2;

- свыше 120 и до 150 л.с. — 1,4;

- свыше 150 л.с. — 1,6.

Но сильнее всего влияет на окончательную цену полиса ОСАГО так называемый коэффициент «бонус-малус» (КБМ). Он учитывает число компенсаций, выплаченных по вине водителя, — фактически число ДТП, где тот был виновником. Раз в год, 1 апреля личный КБМ каждого водителя пересчитывается с учётом аварий, случившихся (или не случившихся) за прошедший период. У тех, кто ездит без происшествий, КБМ с каждым годом снижается — в пределе до величины 0,5. А у тех, кто регулярно совершает ДТП, он, наоборот, вырастает до 2,45. Полная таблица расчётов выглядит ещё сложнее, чем в случае с КВС:

| Коэффициент КБМ на текущий год в зависимости от количества осуществлённых страховых возмещений в прошлом | |||||

|---|---|---|---|---|---|

| Коэффициент КБМ за предыдущий год | 0 возмещений |

1 возмещение |

2 возмещения |

3 возмещения |

3 и более возмещений |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Коэффициент бонус-малус был введён одновременно с самим ОСАГО в 2003 году, но поначалу считался проще и без особой точности. Обычно водитель, попавший в аварию, просто менял в следующем году компанию и начинал свою страховую историю «с чистого листа». А дисциплинированному водителю могли понизить класс при покупке более мощного автомобиля или когда он долго не ездил и, соответственно, не оформлял полис ОСАГО.

Полноценный учёт КБМ наладили в 2011 году, когда заработала единая система сбора данных по ОСАГО. Теперь страховая история водителя не зависит от автомобилей, на которых он ездил, и прежних полисов. Если при оформлении полиса вы сомневаетесь, что СК правильно посчитала ваш личный коэффициент, его можно проверить на сайте НСИС (до 1 октября проверка работала на сайте РСА, но теперь её передали в НСИС). Для проверки понадобится авторизоваться в личном кабинете НСИС через Госуслуги или банковские ID и указать свои личные данные, серию и номер водительского удостоверения.

Кстати, в этом документе таится главная проблема с КБМ. Права, как мы знаем, периодически приходится менять — и информация об этой процедуре может не дойти до страховщиков. Поэтому, получив новое водительское удостоверение, лучше посетить свою СК и внести изменения в действующий на тот момент полис — тогда при оформлении следующего недоразумений уже не возникнет.

Как сэкономить на ОСАГО

Поскольку цена полиса зависит от «вилки» тарифов и сразу нескольких коэффициентов, возможности для её оптимизации есть. Прежде всего, можно выбрать страховую компанию, у который базовый тариф ниже, чем у остальных. Одно это позволит экономить сотни, а то и тысячи рублей в год.

При этом совершенно необязательно обходить или обзванивать все известные вам СК. У каждой более-менее авторитетной компании есть сайт с калькулятором ОСАГО, который по вашим «вводным» (региону, стажу и так далее) рассчитает требуемую для покупки сумму. Есть и независимые агрегаторы, готовые выдать результат сразу по всем наиболее крупным страховым компаниям. По сути, это электронные страховые брокеры — там же обычно можно купить полис онлайн.

Ещё одна возможность сэкономить на ОСАГО — осмысленно подойти к коэффициентам и срокам страховки. Например, не стоит вписывать в полис водителей «на всякий случай», ведь КБМ и КВС всего полиса будут считать по самому неопытному и наиболее «аварийному» из всех. Тем более не стоит без необходимости оформлять страховку без ограничения допущенных к управлению, это практически удваивает её цену — из-за повышающего коэффициента 2,32.

Страховка гражданской ответственности нужна только, когда автомобиль ездит. Если эксплуатация автомобиля сезонная (например, только летние поездки на дачу), можно оформлять ОСАГО на полгода или несколько месяцев — сумма будет меньше, хотя и не кратно времени действия полиса. Заключать договор на срок менее 3 месяцев смысла нет — стоить он будет столько же.

Период использования ТС | Коэффициент |

|---|---|

3 месяца | 0,5 |

4 месяца | 0,6 |

5 месяцев | 0,65 |

6 месяцев | 0,7 |

7 месяцев | 0,8 |

8 месяцев | 0,9 |

9 месяцев | 0,95 |

10–12 месяцев | 1 |

Ну и банальный совет: ездите аккуратно, не нарушайте ПДД и не попадайте в аварии — чтобы ваш КБМ стал минимальным.

Минимальный срок, на который можно оформить полис ОСАГО

В марте 2024 года появилась возможность приобретать полисы со сроком действия от 1 дня до 3 месяцев. До этого все полисы автогражданки действовали строго год, внутри которого можно было установить периоды использования общей длительностью от 6 до 12 месяцев.

Короткие полисы нужны были в первую очередь таксистам. В последние годы они жаловались на неподъёмную стоимость ОСАГО для них. Но в принципе краткосрочный полис может купить любой автолюбитель, которому не нужен годовой полис. Например, когда машину требуется перегнать в другой город для продажи.

Но такие полисы — пока дорогое удовольствие. Цена формируется не как 1/365 от полной стоимости страховки, а через отдельные коэффициенты. И по данным страховых компаний составляет около 1000 рублей.

Что будет с ОСАГО дальше

Страхование гражданской ответственности распространено в цивилизованных странах и везде проходило одну и ту же трансформацию. Оно всегда обязательное, но сначала тарифы диктуются и контролируются правительством, а потом постепенно стоимость страховки и размеры возмещений начинают формироваться на основе статистических данных и рыночной конкуренции. А государство выступает только контролёром процесса.

В России сейчас ОСАГО находится на пути от полного государственного регулирования к такой же полной либерализации — последняя обещана после 2025 года.

«С 1 января страховщиков и автомобилистов надо готовить к свободному ценообразованию. Система НСИС даёт оперативный контроль ситуации, и, наверное, верхние и нижние границы ценового коридора уже не нужны. Единственное, что нужно предусмотреть, — отсечение завышенной цены на полис для человека, который непреднамеренно попал в несколько аварий за период действия старого полиса. Конкуренция страховщиков у нас есть, рынок это доказал», — пояснил руководитель РСА Евгений Уфимцев.

На размер базового тарифа теперь влияют не только ДТП, но и другие отягчающие обстоятельства. Например, вождение в нетрезвом виде, отказ от медосвидетельствования, неоднократный проезд на «красный», выезд на встречную полосу, попытка скрыться с места ДТП. Информацию обо всех этих нарушениях страховым компаниям будет передавать ГИБДД. Превышение скорости на 60 км/ч тоже даст повод считать ОСАГО дороже, но только в том случае, если нарушение зафиксировал инспектор ГИБДД — данные с камер видеофиксации страховыми учитываться не должны, потому что «привязаны» к автомобилю, а не к водителю.

Кроме соблюдения ПДД, страховые смогут принимать во внимание и ряд других требований. Их список каждая компания, по закону, имеет право составить самостоятельно и опубликовать на своём сайте. Фантазия страховщиков будет ограничена требованиями Банка России — он озвучил список критериев, по которым дифференцировать водителей нельзя. К ним относится всё, что не связано с вождением автомобиля напрямую: вероисповедание, должность или национальность водителя. Но можно предположить, что страховые компании найдут, например, обоснование, как на аварийность влияет тип или даже цвет кузова автомобиля.

При этом каждая СК будет обязана опубликовать у себя на сайте перечень применяемых при исчислении полиса факторов, принцип определения индивидуального тарифа и способ подсчёта стоимости. Водителю останется найти компанию с подходящим для него тарифом и прочей «математикой».

В ближайшие 3–5 лет ожидается, что Центробанк будет пересматривать, а возможно, и вовсе отменять отдельные коэффициенты. В числе первых кандидатов называют коэффициент мощности. Его расчётные параметры давно устарели (много вы видели на дорогах машин мощностью менее 50 л.с.?), да и прямая связь между мощностью и склонностью к попаданию в ДТП статистикой не прослеживается. Анахронизмом сейчас выглядит и территориальный коэффициент, когда машины зачастую регистрируются не там, где ездят, а люди живут не там, где прописаны.

Тарифы могут сделать ещё более персонифицированными, а манеру езды водителя и возможные нарушения отследит телематическая система, устанавливаемая на машину, — в некоторых СК уже сейчас по такой схеме работает страхование каско. И ожидается, что наконец поднимут лимиты возмещения ущерба по ОСАГО, прежде всего за вред, причинённый людям, — с нынешних 500 тысяч до двух миллионов рублей.

Впрочем, о размере и виде возмещения по ОСАГО, о том, как его получить и как правильно им распорядиться, мы рассказали во второй части нашей статьи об ОСАГО.

Итак, совсем коротко

-

Суть ОСАГО в том, что страховая компания берёт на себя возмещение ущерба пострадавшим в ДТП, если страхователь окажется его виновником. В России договор с СК об ОСАГО должен быть у каждого, кто садится за руль.

-

Полис ОСАГО можно оформить как в бумажном виде на специальном номерном бланке, так и онлайн, сохранив подтверждение в электронном виде или распечатав его самостоятельно.

-

Для оформления ОСАГО понадобятся СТС, водительское удостоверение, гражданский паспорт страхователя.

-

Цена полиса — это произведение базового тарифа на коэффициенты, учитывающие место проживания, стаж, возраст и безаварийное прошлое водителя. Также на расчёт влияют срок действия полиса и мощность автомобиля. Базовый тариф зависит от типа транспортного средства, формы собственности и его применения, зарегистрированные нарушения ПДД, совершённые допущенными к управлению водителями.

-

Снизить стоимость полиса ОСАГО поможет правильный выбор СК, корректный список допущенных к управлению водителей и, конечно, безаварийная езда.