Главной новостью 2025 года для автовладельцев стало двойное повышение утильсбора — с первого января, а следом с 1 декабря. В начале 2026 года ставки планово поднялись ещё раз. Но что такое утилизационный сбор, как он зависит от характеристик автомобиля сейчас и каким может быть в будущем? Кто должен его платить, а кого освободят от сбора? Разбираемся!

Что такое утилизационный сбор

Простыми словами, утильсбор — это одна из составляющих цены автомобиля, заблаговременно покрывающая расходы на его утилизацию в будущем, когда машина выработает свой ресурс. И сегодня этот сбор обязателен к оплате, его начисляют на легковой и грузовой транспорт, автобусы, прицепы, спецтехнику и прочие транспортные средства.

В России порядок уплаты утилизационного сбора регулирует ст. 24.1 Федерального закона № 89-ФЗ от 24.06.1998. Полный список техники, на которую он начисляется, есть в двух перечнях: самоходных машин (утверждён постановлением № 81 от 06.02.16) и колёсных ТС (утверждён постановлением № 1291 от 26.12.13). Личные автомобили граждан в перечне, конечно, тоже присутствуют.

Фото: SanektrakKBR

Как посчитать утилизационный сбор

Проще всего рассчитать цену утильсбора с помощью онлайн-калькулятора, такого же, как для подсчёта стоимости растаможки автомобиля, — этот пункт указывается отдельно. Но можно узнать стоимость и самостоятельно.

Рассчитывать утильсбор нужно по формуле:

Сумма сбора = Базовая ставка * Коэффициент

Ставка для легковых машин (категории М1, в том числе и повышенной проходимости G) составляет 20 000 рублей, для остальных категорий — 150 000 рублей. Базовая ставка с 1 января 2026 года не изменилась, выросли только повышающие коэффициенты.

Коэффициенты для расчёта утверждены постановлением № 1291 от 26.12.13 — в таблицах нужно выбрать строку с типом и мощностью двигателя ввозимой машины. Коэффициент в первом столбце применяют для машин, с момента выпуска которых прошло менее трёх лет, во втором столбце — если автомобиль старше.

При этом для категории М1 таблиц расчёта утильсбора целых три:

- для автомобилей юридических лиц;

- для автомобилей физических лиц;

- для автомобилей физических лиц, ввезённых для личного пользования.

Если с первым и вторым пунктами в целом понятно (тем более что коэффициенты в этих таблицах одинаковые), то понятие личного пользования требует пояснений. Под него подпадает машина физлица, которая после ввоза остаётся в собственности человека как минимум год. Коэффициенты утильсбора для этой категории транспорта раньше были значительно ниже. Но теперь для автомобилей мощностью свыше 160 л.с. коэффициенты сравнялись.

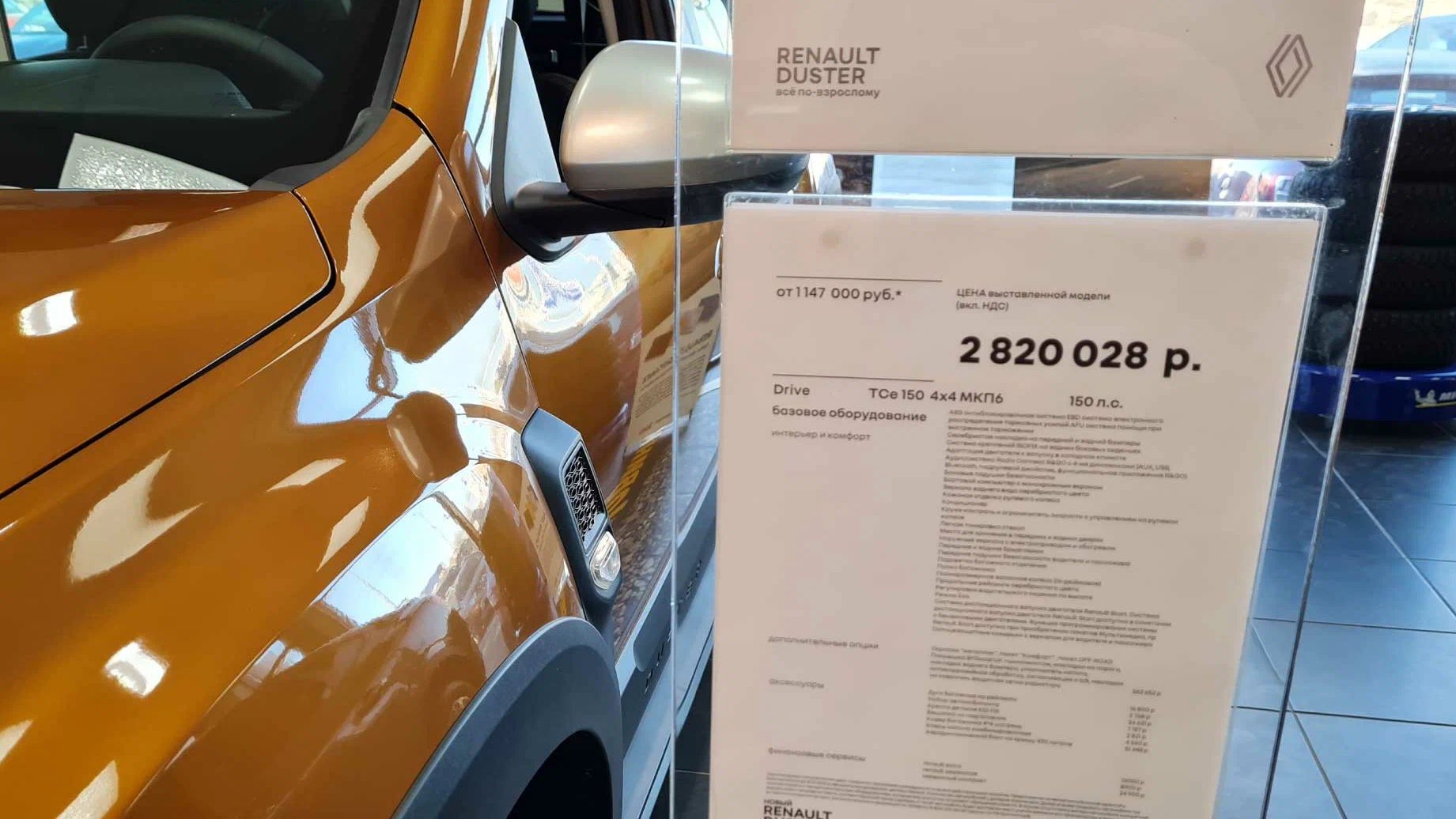

Например, утилизационный сбор за ТС 2024 года (для личного пользования) с двигателем объёмом 2,5 л и мощностью 235 л.с. литра считают как 20 000 * 120,12 = 2 402 400 рублей.

В случае, когда аналогичный автомобиль привозят на продажу, утилизационный сбор такой же.

А вот сбор за ТС 2024 года с двигателем объёмом 1,8 литра и мощностью 150 л.с. будет отличаться существенно: коэффициент для личного пользования будет 0,17, а коммерческий — 40,04. В абсолютных цифрах: 3400 рублей против 800 800 рублей.

Для удобства мы собрали действующие до конца года коэффициенты для транспорта категории М1 в таблицу.

Мощность в лошадиных силах | Возраст (до 3 лет/более 3 лет) для коммерческого использования | Возраст (до 3 лет/более 3 лет) для личного использования | |

|---|---|---|---|

Электро и последовательные гибриды | до 80 | 40,04 / 70,44 | 0,17 / 0,26 |

80-100 | 49,56 / 82,08 | 49,56 / 82,08 | |

100-130 | 65,88 / 95,64 | 65,88 / 95,64 | |

130-160 | 78,00 / 111,36 | 78,00 / 111,36 | |

160-190 | 92,40 / 129,72 | 92,40 / 129,72 | |

190-220 | 109,68 / 151,20 | 109,68 / 151,20 | |

220-250 | 129,96 / 176,16 | 129,96 / 176,16 | |

250-280 | 153,96 / 205,20 | 153,96 / 205,20 | |

от 280 | 182,40 / 239,04 | 182,40 / 239,04 | |

до 1,0 л | |||

до 70 | 14,88 / 27,60 | 0,17 / 0,26 | |

70-100 | 14,88 / 27,60 | 0,17 / 0,26 | |

100-130 | 14,88 / 27,60 | 0,17 / 0,26 | |

130-160 | 14,88 / 27,60 | 0,17 / 0,26 | |

160-190 | 15,36 / 28,43 | 15,36 / 28,43 | |

190-220 | 15,84 / 29,28 | 15,84 / 29,28 | |

220-250 | 16,20 / 30,12 | 16,20 / 30,12 | |

250-280 | 17,28 / 30,12 | 17,28 / 30,12 | |

280-310 | 17,28 / 30,12 | 17,28 / 30,12 | |

310-340 | 17,28 / 30,12 | 17,28 / 30,12 | |

340-370 | 17,28 / 30,12 | 17,28 / 30,12 | |

370-400 | 17,28 / 30,12 | 17,28 / 30,12 | |

400-430 | 17,28 / 30,12 | 17,28 / 30,12 | |

430-460 | 17,28 / 30,12 | 17,28 / 30,12 | |

460-500 | 17,28 / 30,12 | 17,28 / 30,12 | |

от 500 | 17,28 / 30,12 | 17,28 / 30,12 | |

1,0-2,0 л | |||

до 70 | 40,04 / 70,44 | 0,17 / 0,26 | |

70-100 | 40,04 / 70,44 | 0,17 / 0,26 | |

100-130 | 40,04 / 70,44 | 0,17 / 0,26 | |

130-160 | 40,04 / 70,44 | 0,17 / 0,26 | |

160-190 | 45,00 / 76,64 | 45,00 / 76,64 | |

190-220 | 47,64 / 79,20 | 47,64 / 79,20 | |

220-250 | 50,52 / 83,88 | 50,52 / 83,88 | |

250-280 | 57,12 / 91,92 | 57,12 / 91,92 | |

280-310 | 64,56 / 100,56 | 64,56 / 100,56 | |

310-340 | 72,96 / 110,16 | 72,96 / 110,16 | |

340-370 | 83,16 / 120,60 | 83,16 / 120,60 | |

370-400 | 94,80 / 132,00 | 94,80 / 132,00 | |

400-430 | 108,00 / 144,60 | 108,00 / 144,60 | |

430-460 | 123,24 / 158,40 | 123,24 / 158,40 | |

460-500 | 140,40 / 173,40 | 140,40 / 173,40 | |

от 500 | 160,08 / 189,84 | 160,08 / 189,84 | |

2,0-3,0 л | |||

до 70 | 112,52 / 170,36 | 0,17 / 0,26 | |

70-100 | 112,52 / 170,36 | 0,17 / 0,26 | |

100-130 | 112,52 / 170,36 | 0,17 / 0,26 | |

130-160 | 112,52 / 170,36 | 0,17 / 0,26 | |

160-190 | 115,34 / 172,80 | 115,34 / 172,80 | |

190-220 | 118,20 / 175,08 | 118,20 / 175,08 | |

220-250 | 120,12 / 177,60 | 120,12 / 177,60 | |

250-280 | 126,00 / 183,00 | 126,00 / 183,00 | |

280-310 | 131,04 / 188,52 | 131,04 / 188,52 | |

310-340 | 136,32 / 193,68 | 136,32 / 193,68 | |

340-370 | 141,72 / 199,08 | 141,72 / 199,08 | |

370-400 | 147,48 / 204,72 | 147,48 / 204,72 | |

400-430 | 153,36 / 210,48 | 153,36 / 210,48 | |

430-460 | 159,48 / 216,36 | 159,48 / 216,36 | |

460-500 | 165,84 / 222,36 | 165,84 / 222,36 | |

от 500 | 172,44 / 228,60 | 172,44 / 228,60 | |

3,0-3,5 л | |||

до 70 | 129,20 / 197,81 | 129,20 / 197,81 | |

70-100 | 129,20 / 197,81 | 129,20 / 197,81 | |

100-130 | 129,20 / 197,81 | 129,20 / 197,81 | |

130-160 | 129,20 / 197,81 | 129,20 / 197,81 | |

160-190 | 131,76 / 200,04 | 131,76 / 200,04 | |

190-220 | 134,40 / 202,20 | 134,40 / 202,20 | |

220-250 | 137,16 / 204,36 | 137,16 / 204,36 | |

250-280 | 140,52 / 207,24 | 140,52 / 207,24 | |

280-310 | 144,00 / 212,40 | 144,00 / 212,40 | |

310-340 | 151,92 / 217,80 | 151,92 / 217,80 | |

340-370 | 160,32 / 224,28 | 160,32 / 224,28 | |

370-400 | 169,20 / 231,00 | 169,20 / 231,00 | |

400-430 | 178,44 / 237,96 | 178,44 / 237,96 | |

430-460 | 188,28 / 245,04 | 188,28 / 245,04 | |

460-500 | 198,60 / 252,48 | 198,60 / 252,48 | |

от 500 | 209,52 / 260,04 | 209,52 / 260,04 | |

более 3,5 л | |||

до 70 | 164,53 / 216,29 | 164,53 / 216,29 | |

70-100 | 164,53 / 216,29 | 164,53 / 216,29 | |

100-130 | 164,53 / 216,29 | 164,53 / 216,29 | |

130-160 | 164,53 / 216,29 | 164,53 / 216,29 | |

160-190 | 167,28 / 219,48 | 167,28 / 219,48 | |

190-220 | 170,16 / 222,84 | 170,16 / 222,84 | |

220-250 | 173,04 / 226,20 | 173,04 / 226,20 | |

250-280 | 176,52 / 231,36 | 176,52 / 231,36 | |

280-310 | 180,00 / 236,64 | 180,00 / 236,64 | |

310-340 | 186,36 / 249,60 | 186,36 / 249,60 | |

340-370 | 192,88 / 263,40 | 192,88 / 263,40 | |

370-400 | 199,68 / 277,92 | 199,68 / 277,92 | |

400-430 | 206,64 / 293,16 | 206,64 / 293,16 | |

430-460 | 213,84 / 309,36 | 213,84 / 309,36 | |

460-500 | 221,28 / 326,40 | 221,28 / 326,40 | |

от 500 | 229,08 / 344,28 | 229,08 / 344,28 |

Отдельного внимания заслуживают уже ввезённые для личного пользования автомобили, на которые пока не был уплачен утильсбор. Для него коэффициенты будут считаться на день регистрации соответствующей таможенной декларации (если машина ещё не продана). Когда транспорт уже реализован без оплаченного сбора, платить его придётся по коэффициентам, действующим на день подачи расчёта в таможню.

Так почему бы не ввозить все условно проходные (до 160 л.с.) автомобили по заниженному «тарифу»? Всё довольно просто: если автомобиль не пробудет год в собственности человека, сбор будет пересчитан и доначислен позже, когда вскроется факт продажи машины.

Кто платит утилизационный сбор

Утилизационный сбор оплачивает:

- производитель — для автомобилей, которые выпущены в России;

- лицо (или организация), ввозящее транспорт, — для импортных автомобилей, сбор взимается при растаможке;

- покупатель или текущий собственник автомобиля, при условии, что ранее за ТС не платили утильсбор.

Кто не платит утилизационный сбор

В части 6 ст. 24.1 ФЗ «Об отходах производства и потребления» сказано, что сбор можно не платить:

- тем, кто ввозит ретроавтомобиль (машина должна быть старше 30 лет и признана раритетом — подробно о том, как это происходит, мы уже писали);

- за машины диппредставительств;

- за автомобили беженцев, вынужденных переселенцев и физических лиц, которые участвуют в программе по добровольному переселению в РФ;

- за машины не старше 3 лет в свободной таможенной зоне Калининградской области — при условии, что они не задействованы в международных перевозках;

- за временно ввозимые автомобили.

Утилизационный сбор с 1 января 2027 года

Ещё 13 сентября 2024 года было принято постановление правительства № 1255, рассчитанное на ближайшие 6 лет. В соответствии с ним утилизационный сбор будет индексироваться ежегодно, причём довольно существенно. Это затронет все категории транспорта.

Это значит, что в следующем году ставки изменятся вновь. Для удобства мы вынесли коэффициенты для транспорта категории М1 в таблицу.

С 1 января 2027 года

Мощность в лошадиных силах | Коммерческий коэффициент (автомобили до/старше 3 лет) | Коммерческий утильсбор (автомобили до/старше 3 лет), ₽ | Коэффициент для физлиц (автомобили до/старше 3 лет) | Утильсбор для физлиц (автомобили до/старше 3 лет), ₽ | |

|---|---|---|---|---|---|

Электро и последовательные гибриды | до 80 | 44,05 / 77,48 | 890 000 / 1 549 600 | 0,17 / 0,26 | 3400 / 5200 |

80-100 | 54,52 / 90,29 | 1 090 400 / 1 805 800 | 54,52 / 90,29 | 1 090 400 / 1 805 800 | |

100-130 | 72,47 / 105,20 | 1 449 400 / 2 104 000 | 72,47 / 105,20 | 1 449 400 / 2 104 000 | |

130-160 | 85,80 / 112,50 | 1 716 000 / 2 250 000 | 85,80 / 112,50 | 1 716 000 / 2 250 000 | |

160-190 | 101,64 / 142,69 | 2 032 800 / 2 853 800 | 101,64 / 142,69 | 2 032 800 / 2 853 800 | |

190-220 | 120,65 / 166,32 | 2 413 000 / 3 326 400 | 120,65 / 166,32 | 2 413 000 / 3 326 400 | |

220-250 | 142,96 / 193,78 | 2 859 200 / 3 875 600 | 142,96 / 193,78 | 2 859 200 / 3 875 600 | |

250-280 | 169,36 / 225,72 | 3 387 200 / 4 514 400 | 169,36 / 225,72 | 3 387 200 / 4 514 400 | |

от 280 | 200,64 / 262,94 | 4 012 800 / 5 258 800 | 200,64 / 262,94 | 4 012 800 / 5 258 800 | |

до 1,0 л | до 70 | 16,37 / 30,36 | 327 400 / 607 200 | 0,17 / 0,26 | 3400 / 5200 |

70-100 | 16,37 / 30,36 | 327 400 / 607 200 | 0,17 / 0,26 | 3400 / 5200 | |

100-130 | 16,37 / 30,36 | 327 400 / 607 200 | 0,17 / 0,26 | 3400 / 5200 | |

130-160 | 16,37 / 30,36 | 327 400 / 607 200 | 0,17 / 0,26 | 3400 / 5200 | |

160-190 | 16,90 / 31,27 | 338 000 / 625 400 | 16,90 / 31,27 | 338 000 / 625 400 | |

190-220 | 17,42 / 32,21 | 348 400 / 644 200 | 17,42 / 32,21 | 348 400 / 644 200 | |

220-250 | 17,82 / 33,13 | 356 400 / 662 600 | 17,82 / 33,13 | 270 000 / 502 000 | |

250-280 | 19,01 / 33,13 | 380 200 / 662 600 | 19,01 / 33,13 | 380 200 / 662 600 | |

от 280 | 19,01 / 33,13 | 380 200 / 662 600 | 19,01 / 33,13 | 380 200 / 662 600 | |

1,0-2,0 л | до 70 | 44,04 / 77,48 | 880 800 / 1 549 600 | 0,17 / 0,26 | 3400 / 5200 |

70-100 | 44,04 / 77,48 | 880 800 / 1 549 600 | 0,17 / 0,26 | 3400 / 5200 | |

100-130 | 44,04 / 77,48 | 880 800 / 1 549 600 | 0,17 / 0,26 | 3400 / 5200 | |

130-160 | 44,04 / 77,48 | 880 800 / 1 549 600 | 0,17 / 0,26 | 3400 / 5200 | |

160-190 | 49,50 / 82,10 | 990 000 / 1 642 000 | 49,50 / 82,10 | 990 000 / 1 642 000 | |

190-220 | 52,40 / 87,12 | 1 048 000 / 1 742 400 | 52,40 / 87,12 | 1 048 000 / 1 742 400 | |

220-250 | 55,57 / 92,27 | 1 111 400 / 1 845 400 | 55,57 / 92,27 | 1 111 400 / 1 845 400 | |

250-280 | 62,83 / 101,11 | 1 256 600 / 2 022 200 | 62,83 / 101,11 | 1 256 600 / 2 022 200 | |

280-310 | 71,02 / 110,62 | 1 420 400 / 2 212 400 | 71,02 / 110,62 | 1 420 400 / 2 212 400 | |

310-340 | 80,26 / 121,18 | 1 605 200 / 2 423 600 | 80,26 / 121,18 | 1 605 200 / 2 423 600 | |

340-370 | 91,48 / 132,66 | 1 829 600 / 2 653 200 | 91,48 / 132,66 | 1 829 600 / 2 653 200 | |

370-400 | 104,28 / 145,20 | 2 085 600 / 2 904 000 | 104,28 / 145,20 | 2 085 600 / 2 904 000 | |

400-430 | 118,80 / 159,06 | 2 376 000 / 3 181 200 | 118,80 / 159,06 | 2 376 000 / 3 181 200 | |

430-460 | 135,56 / 174,24 | 2 711 200 / 3 484 800 | 135,56 / 174,24 | 2 711 200 / 3 484 800 | |

460-500 | 154,44 / 190,74 | 3 088 800 / 3 814 800 | 154,44 / 190,74 | 3 088 800 / 3 814 800 | |

от 500 | 176,09 / 208,82 | 3 512 200 / 4 176 400 | 176,09 / 208,82 | 3 512 200 / 4 176 400 | |

2,0-3,0 л | до 70 | 123,78 / 187,40 | 2 475 600 / 3 748 000 | 0,17 / 0,26 | 3400 / 5200 |

70-100 | 123,78 / 187,40 | 2 475 600 / 3 748 000 | 0,17 / 0,26 | 3400 / 5200 | |

100-130 | 123,78 / 187,40 | 2 475 600 / 3 748 000 | 0,17 / 0,26 | 3400 / 5200 | |

130-160 | 123,78 / 187,40 | 2 475 600 / 3 748 000 | 0,17 / 0,26 | 3400 / 5200 | |

160-190 | 126,87 / 190,08 | 2 537 400 / 3 801 600 | 126,87 / 190,08 | 2 537 400 / 3 801 600 | |

190-220 | 130,02 / 192,59 | 2 600 400 / 3 815 800 | 130,02 / 192,59 | 2 600 400 / 3 815 800 | |

220-250 | 132,13 / 195,36 | 2 642 600 / 3 907 200 | 132,13 / 195,36 | 2 642 600 / 3 907 200 | |

250-280 | 138,60 / 201,30 | 2 772 000 / 4 026 000 | 138,60 / 201,30 | 2 772 000 / 4 026 000 | |

280-310 | 144,14 / 207,37 | 2 882 800 / 4 147 400 | 144,14 / 207,37 | 2 882 800 / 4 147 400 | |

310-340 | 149,95 / 213,05 | 2 999 000 / 4 261 000 | 149,95 / 213,05 | 2 999 000 / 4 261 000 | |

340-370 | 155,89 / 218,99 | 3 117 800 / 4 379 800 | 155,89 / 218,99 | 3 117 800 / 4 379 800 | |

370-400 | 162,23 / 225,19 | 3 244 600 / 4 503 800 | 162,23 / 225,19 | 3 244 600 / 4 503 800 | |

400-430 | 168,70 / 231,53 | 3 374 000 / 4 630 600 | 168,70 / 231,53 | 3 374 000 / 4 630 600 | |

430-460 | 175,43 / 238,00 | 3 508 600 / 4 760 000 | 175,43 / 238,00 | 3 508 600 / 4 760 000 | |

460-500 | 182,42 / 244,60 | 3 648 400 / 4 892 000 | 182,42 / 244,60 | 3 648 400 / 4 892 000 | |

от 500 | 189,68 / 251,46 | 3 793 600 / 5 029 200 | 189,68 / 251,46 | 3 793 600 / 5 029 200 | |

3,0-3,5 л | до 70 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | 142,12 / 217,59 | 2 842 400 / 4 351 800 |

70-100 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | |

100-130 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | |

130-160 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | 142,12 / 217,59 | 2 842 400 / 4 351 800 | |

160-190 | 144,94 / 220,04 | 2 898 800 / 4 400 800 | 144,94 / 220,04 | 2 898 800 / 4 400 800 | |

190-220 | 147,84 / 222,42 | 2 956 800 / 4 448 400 | 147,84 / 222,42 | 2 956 800 / 4 448 400 | |

220-250 | 150,88 / 224,80 | 3 017 600 / 4 496 000 | 150,88 / 224,80 | 3 017 600 / 4 496 000 | |

250-280 | 154,57 / 227,96 | 3 091 400 / 4 559 200 | 154,57 / 227,96 | 3 091 400 / 4 559 200 | |

280-310 | 158,40 / 233,64 | 3 168 000 / 4 672 800 | 158,40 / 233,64 | 3 168 000 / 4 672 800 | |

310-340 | 167,11 / 239,58 | 3 342 200 / 4 791 600 | 167,11 / 239,58 | 3 342 200 / 4 791 600 | |

340-370 | 176,35 / 246,71 | 3 527 000 / 4 934 200 | 176,35 / 246,71 | 3 527 000 / 4 934 200 | |

370-400 | 186,12 / 254,10 | 3 722 400 / 5 082 000 | 186,12 / 254,10 | 3 722 400 / 5 082 000 | |

400-430 | 196,28 / 261,76 | 3 925 600 / 5 235 200 | 196,28 / 261,76 | 3 925 600 / 5 235 200 | |

430-460 | 207,11 / 269,54 | 4 142 200 / 5 390 800 | 207,11 / 269,54 | 4 142 200 / 5 390 800 | |

460-500 | 218,46 / 277,73 | 4 369 200 / 5 554 600 | 218,46 / 277,73 | 4 369 200 / 5 554 600 | |

от 500 | 230,47 / 286,04 | 4 609 400 / 5 720 800 | 230,47 / 286,04 | 4 609 400 / 5 720 800 | |

более 3,5 л | до 70 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | 180,99 / 237,92 | 3 619 800 / 4 758 400 |

70-100 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | |

100-130 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | |

130-160 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | 180,99 / 237,92 | 3 619 800 / 4 758 400 | |

160-190 | 184,01 / 241,43 | 3 680 200 / 4 828 600 | 184,01 / 241,43 | 3 680 200 / 4 828 600 | |

190-220 | 187,18 / 245,12 | 3 743 600 / 4 902 400 | 190-220 | 3 743 600 / 4 902 400 | |

220-250 | 190,34 / 248,82 | 3 806 800 / 4 976 400 | 190,34 / 248,82 | 3 806 800 / 4 976 400 | |

250-280 | 194,17 / 254,50 | 3 883 400 / 5 090 000 | 194,17 / 254,50 | 3 883 400 / 5 090 000 | |

280-310 | 198,00 / 260,30 | 3 960 000 / 5 206 000 | 198,00 / 260,30 | 3 960 000 / 5 206 000 | |

310-340 | 205,00 / 274,56 | 4 100 000 / 5 491 200 | 205,00 / 274,56 | 4 100 000 / 5 491 200 | |

340-370 | 212,16 / 289,74 | 4 243 200 / 5 794 800 | 212,16 / 289,74 | 4 243 200 / 5 794 800 | |

370-400 | 219,65 / 305,71 | 4 393 000 / 6 114 200 | 219,65 / 305,71 | 4 393 000 / 6 114 200 | |

400-430 | 227,30 / 322,48 | 4 546 000 / 6 449 600 | 227,30 / 322,48 | 4 546 000 / 6 449 600 | |

430-460 | 235,22 / 340,30 | 4 704 400 / 6 806 000 | 235,22 / 340,30 | 4 704 400 / 6 806 000 | |

460-500 | 243,41 / 359,04 | 4 868 200 / 7 180 800 | 243,41 / 359,04 | 4 868 200 / 7 180 800 | |

от 500 | 251,99 / 378,71 | 5 039 800 / 7 574 200 | 251,99 / 378,71 | 5 039 800 / 7 574 200 |

Какие могут быть проблемы с утилизационным сбором

При покупке автомобиля, ранее ввезённого в РФ, новый владелец может неожиданно для себя получить извещение с требованием оплатить утилизационный сбор. Когда такое возможно?

Утилизационный сбор оплачивается один раз, но может доначисляться, если его по какой-то причине оплатили не в полном объёме. Например, при ввозе ТС рассчитали как для личного пользования, но через полгода машина была продана. Тогда сбор оплатили по «льготной» ставке, однако условия «субсидии» оказались не выполнены. В данной ситуации недоимку в бюджете придётся возместить. В идеальном случае это должен сделать продавец — непосредственно доплатой или соразмерной скидкой, но регулярно разбираться с этим приходится новому собственнику.

Сбор могли вообще не платить, если автомобиль ввёз «льготник». Когда позже он будет продавать машину гражданину, у которого нет льгот, покупателю придётся самостоятельно оплачивать последующую потенциальную утилизацию.

Внимательно проверяйте документы автомобилей, ввезённых в РФ! Обратите внимание на отметку об оплате утильсбора. А если машина пересекла границу менее года назад, обратите внимание и на сумму платежа. Проще всего найти её в приходном таможенном ордере, который выдают после оплаты.

Помимо квитанции можете воспользоваться и онлайн-сервисом ФТС. По VIN можно узнать, оплачем ли сбор, когда оформлен приходный ордер и в каком статусе ввезён автомобиль (для личного пользования или на продажу).

Как нужно оплачивать утильсбор в 2026 году

Утилизационный сбор в 2026 году оплачивается по следующей инструкции:

- посчитать сумму утильсбора;

- заполнить специальную форму, в которую нужно вписать расчёт;

- оплатить утильсбор, сделать это можно в отделении вашего банка, в мобильном приложении или с помощью таможенного оператора;

- собрать документы для таможни: расчёт утильсбора, копии документов на машину (одобрение типа ТС, свидетельство о безопасности конструкции автомобиля, сертификат соответствия), квитанция об оплате утилизационного сбора, копия паспорта автовладельца.

После этого нужно подать документы в таможенный орган, в котором автомобиль задекларировали. Если машину ввезли из страны ЕАЭС, то это можно сделать по месту жительства и фактической регистрации ТС.

Не оплатил утильсбор — что за это будет

С 1 марта 2025 года в случае неуплаты утилизационного сбора машину невозможно поставить на учёт.

Таможенная служба или ФНС отправит заказное письмо с уведомлением, что нужно оплатить недостающую сумму. Если владелец автомобиля проигнорирует его, то за каждый день просрочки будет начисляться пени в размере 1/300 от ставки Центробанка. В случае длительной просрочки хозяина машины обяжут выплатить деньги через суд.

Как менялся размер утилизационного сбора

На утилизацию автомобилей в России впервые обратили внимание в 2009 году — если владелец сдавал легковушку в переработку, он платил 3000 рублей и получал сертификат на скидку в 50 000 рублей на покупку новой машины отечественного производства.

30 августа 2012 года правительство приняло поправки к Закону «Об отходах производства и потребления» — утилизационный сбор стали платить импортёры легковых и грузовых машин. Но это не затрагивало производителей России, Казахстана и Белоруссии. Базовая ставка составляла 20 000 рублей для легковых ТС и 150 000 рублей для грузовых. Утильсбор ввели после вступления России в ВТО, которое требовало снижения в том числе ввозных пошлин на машины.

21 октября 2013 года обязанность по уплате утилизационного сбора распространили на автомобильные заводы России и Таможенного союза. В качестве компенсации отечественным производителям ввели субсидии (при заключении отдельного контракта с Минпромторгом).

29 декабря 2015 года в список импортируемых ТС, которые облагаются утилизационным сбором, добавили прицепы. Ставку установили такую же, как на грузовики.

В 2016 и 2018 годах коэффициенты для расчёта утилизационного сбора индексировали. К сколь-нибудь заметному развитию процесса утилизации старой техники это не привело — сбор фактически превратился в инструмент сдерживания импорта новых автомобилей для поддержки локальных производств.

С 1 августа 2023 года по просьбе отечественных производителей утилизационный сбор стали использовать для ограничения ввоза импортных автомобилей. Удорожание оказалось ощутимым даже на фоне существенных таможенных пошлин. Коэффициенты стали сильнее зависеть от объёма двигателя, прайс на «параллельные» автомобили увеличился, а для «льготной» растаможки машиной стало обязательно владеть год до последующей продажи. Подробно эти изменения мы тоже описывали.

Уже 22 сентября 2023 года ввели послабления — снизили коэффициенты для последовательных гибридов, их приравняли к электрокарам.

1 апреля 2024 года в законодательстве появился новый порядок для ввоза автомобилей по параллельному импорту — они коснулись тех, кто провозил импортные машины через страны ЕАЭС со льготными пошлинами. Страны ЕАЭС стали передавать в Россию данные, поэтому теперь всю экономию на растаможке импортёрам доначисляют в РФ — через утилизационный сбор, НДС, акциз и пошлину.

Утилизационный сбор ощутимо повысился в последнем квартале 2024 года, а в 2025 году увеличился ещё два раза: с 1 января, а затем и с 1 декабря. 1 января 2026 года произошло очередное повышение. Теперь коэффициенты индексируются каждый год. Сильнее всего это повлияло на тех, кто ввозит автомобили мощнее 160 л.с. и с объёмом двигателя более 3 литров.

Утильсбор на квадроциклы и снегоходы

Коэффициент утильсбора на квадроциклы, снегоходы и снегоболотоходы повысился с 1 января 2025 года. Но, в отличие от остальных видов транспорта, он останется неизменным до 2030 года.

Снегоходы | Новые до 3 лет | Старше 3 лет |

|---|---|---|

До 300 см3 | 0,4 | 0,7 |

Свыше 300 см3 | 0,7 | 1,3 |

Мотовездеходы, снегоболотоходы | ||

До 300 см3 | 0,4 | 0,7 |

Свыше 300 см3 | 0,7 | 1,3 |

Базовая ставка на этот вид транспорта составляет 172 500 рублей. При этом на квадроциклы и снегоходы не распространяются льготные ставки. То есть за ввоз нового ТС с объёмом двигателя до 300 кубов придётся заплатить 69 000 рублей. Аналогичный «квадрик» с мотором свыше 300 см³ обойдётся уже в 120 750 рублей.

Базовая ставка на коммерческий и грузовой транспорт — 150 000 рублей. Коэффициент утильсбора на 2026 год и его значение в рублях для таких автомобилей приведены в таблице.

Тип и полная масса грузового ТС | До 3 лет | До 3 лет | Старше 3 лет | Старше 3 лет |

|---|---|---|---|---|

Транспортные средства с полной массой: | Коэффициент | Утильсбор, ₽ | Коэффициент | Утильсбор, ₽ |

До 2,5 т включительно | 5,57 | 835 500 | 8,1 | 1 215 000 |

Свыше 2,5, но не более 3,5 т | 6 | 900 000 | 8,73 | 1 309 500 |

Свыше 3,5, но не более 5 т | 6,28 | 942 000 | 9,35 | 1 402 500 |

Свыше 5, но не более 8 т | 6,55 | 975 000 | 14,96 | 2 244 000 |

Свыше 8, но не более 12 т | 9,28 | 1 392 000 | 25,28 | 3 792 000 |

Свыше 12, но не более 20 т | 10,53 | 1 579 500 | 36,78 | 5 517 000 |

Свыше 20, но не более 50 т | 28,67 | 4 300 500 | 60,4 | 9 060 000 |

Седельные тягачи | Коэффициент | Утильсбор, ₽ | Коэффициент | Утильсбор, ₽ |

Свыше 12, но не более 20 т | 18,03 | 2 704 500 | 73,53 | 11 029 500 |

Свыше 20, но не более 50 т | 21,24 | 3 186 000 | 43,14 | 6 471 000 |

Автосамосвалы | Коэффициент | Утильсбор, ₽ | Коэффициент | Утильсбор, ₽ |

Свыше 12, но не более 20 т | 8,86 | 1 329 000 | 36,78 | 5 517 000 |

Свыше 20, но не более 50 т | 27,06 | 4 059 000 | 60,4 | 9 060 000 |

Автофургоны, рефрижераторы | Коэффициент | Утильсбор, ₽ | Коэффициент | Утильсбор, ₽ |

Свыше 12, но не более 20 т | 10,75 | 1 612 500 | 36,78 | 5 517 000 |

Свыше 20, но не более 50 т | 17,48 | 2 622 000 | 43,14 | 6 471 000 |

Прицепы с полной массой более 10 т | Коэффициент | Утильсбор, ₽ | Коэффициент | Утильсбор, ₽ |

Полные прицепы | 8,88 | 1 320 000 | 29,97 | 4 495 500 |

Полуприцепы | 8,88 | 1 320 000 | 29,97 | 4 495 500 |

Прицепы с центральной осью | 8,88 | 1 320 000 | 29,97 | 4 495 500 |

Посмотреть изменение коэффициента утильсбора на коммерческий и грузовой транспорт до 2030 года можно на официальном сайте Федеральной таможенной службы.

Итак, совсем коротко

- Утилизационный сбор — это обязательный платёж, который покрывает расходы на будущую утилизацию автомобиля. Обычно его вносит завод-изготовитель при выпуске машины на рынок или импортёр при ввозе ТС на территорию страны.

- При импорте машины ставка утильсбора зависит от возраста автомобиля, мощности и объёма двигателя и того, будет ли транспорт использоваться в личных целях или предназначен для продажи или иной коммерческой деятельности.

- Есть категории граждан, которые освобождены от уплаты утилизационного сбора. Его внесение станет обязанностью следующего владельца машины.

- Утилизационный сбор увеличился с 1 января 2026 года. Он будет индексироваться ежегодно вплоть до 2030-го на 10–20%.