Количество выданных автокредитов за полгода снизилось почти на 50%, хотя банки в с начала 2025-го снижали число одобрений и повышали проценты для заёмщиков. Тем не менее, автокредит всё ещё остаётся популярной услугой для получения скидки при покупке машины и драйвером автомобильных продаж. Кроме того, летом ключевую ставку начал снижать ЦБ. Вместе с экспертами разбираемся в текущих нюансах автокредитования: что скрывается за популярными программами рассрочки и почему покупка более низкой ставки по кредиту оказывается не такой уж выгодной.

Как снижение ставки ЦБ влияет на проценты по автокредитам

Прямым следствием снижения ставки Банка России является снижение процентных показателей по локальным банковским продуктам, в том числе — по автокредитам. Когда ЦБ в июле объявил, что ставка уменьшается с 20 до 18 процентов годовых, банки отреагировали быстро, но не существенно.

«Если говорить о новых автомобилях, то средняя ставка в июле уже составляла всего 9,96%. То есть почти в 2 раза ниже ставки ЦБ. Это означает, что не будет ни дальнейшего снижения, ни массового всплеска спроса. А вот ситуация с автомобилями с пробегом противоположная — здесь средняя ставка составляет 26,2%. И с этой высоты даже снижение до 24% вряд ли станет драйвером для покупателей, это всё равно неподъёмно. Вывод — на оба сегмента снижение ставки ЦБ не может оказать значительного влияния», — считает автоэксперт и автор канала про автобизнес Артём Самородов.

Ухудшают ситуацию, по словам спикера, в том числе и «мнения экспертов», прогнозирующих, что на новом заседании ЦБ можно ожидать ещё одно снижение ставки, а для граждан это логичный повод не спешить с покупкой и подождать. Хотя в реальности из-за забитых стоков автопроизводители сейчас предлагают хорошие скидки и акции.

О более медленном снижении ставок по автокредитам с сравнении с темпами уменьшения ключевой ставки Журналу Авто.ру рассказали в сервисе Банки.ру. По словам руководителя направления экспертной аналитики финансового маркетплейса Инны Солдатенковой, за период с 26 мая по 6 августа средняя ставка по классическим автокредитам снизилась менее чем на 1 процентный пункт — с 28,1% до 27,3% годовых, в то время как ключевая ставка за тот же период уменьшилась на 3 процентных пункта.

«Этот разрыв происходит из-за того, что на условия автокредита влияет не только ключевая ставка, а ещё и регуляторные ограничения: макропруденциальные надбавки и лимиты. Именно они выступают своеобразным якорем, не позволяющим банкам оперативно пересматривать процентные ставки. Фактически кредитные организации вынуждены корректировать ставки в ручном режиме», — объясняет Солдатенкова.

Как устроены рассрочки

Сегодня на рынке автокредитования популярностью пользуется так называемая рассрочка, которая в реальности вовсе не пролонгированный платёж частями без переплат, а классический автокредит с манипуляциями процентной ставкой и первоначальным взносом.

По словам Самородова, избыток автомобилей никуда не растворился и на складах до сих пор стоят машины прошлого года, а иногда и позапрошлого. Поэтому дистрибьюторы субсидируют кредиты, чтобы продавать свою продукцию. Ведь покупка кредита вместе с машиной сулит скидку до нескольких сотен тысяч рублей.

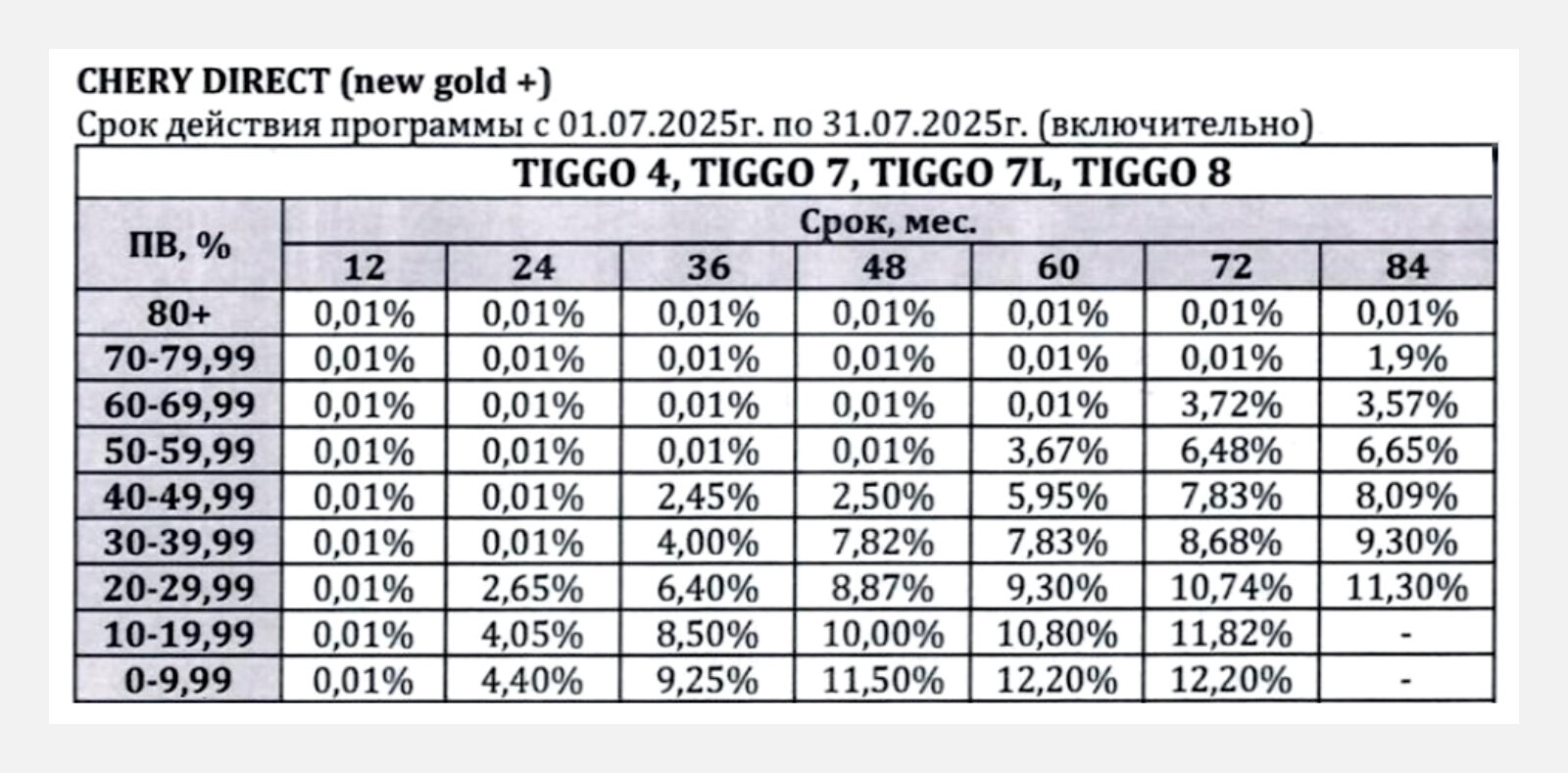

«Что, к примеру, в июле предлагал бренд Чери: можно было купить новый автомобиль у дилера в кредит по ставке всего 0,01% со сроком до 7 лет. Есть нюанс — для такой ставки нужен первоначальный взнос в 80% от стоимости. Это много, поэтому люди скорее всего выбирали что-то более логичное — сдавали свой автомобиль в трейд-ин и 50-60% стоимости добивали кредитом. При первоначальном взносе 50% можно было получить ставку 0,01%, со сроком кредита до 2-х лет. Если при таком же взносе взять кредит на 5 лет, то ставка была 5,95%. Аналогичные программы перетекли в август и действуют практически у всех, включая Ладу», — рассказывает Артём Самородов.

Кредитные программы на новые автомобили Чери в июле 2025 года

Как разъяснили в Банки.ру, основное преимущество квазирассрочки — меньшая полная стоимость по сравнению с классическим автокредитом. Однако есть нюансы, которые стоит учитывать. Во-первых, программа требует внушительного первоначального взноса. Во-вторых, кредит предлагается на сокращённый срок. В-третьих, околонулевая ставка действует ограниченное время, обычно первый год, после чего вырастает вместе с ежемесячными платежами.

«Нередко автопроизводители компенсируют свои расходы на субсидирование ставок за счёт повышения стоимости машины, особенно на премиальные модели, или делают недоступными применение квазирассрочки при покупке за наличные. Наконец, такая программа может требовать оформления расширенных страховок и сервисов, что сведёт на нет выгоду от кредитования по низкой ставке», — проясняет Инна Солдатенкова.

На сегодняшний день такого продукта, как банковская авторассрочка в прямом её смысле нет. Хотя ещё несколько лет назад в линейках отдельных банков можно было найти рассрочку без удорожания стоимости автомобиля. Такие предложения предполагали существенный первоначальный взнос (более 50%) и небольшой по сравнению с автокредитами срок кредита — до 1-2 лет. Однако услуга не была совсем бесплатной: клиенту необходимо было в обязательном порядке оформить каско, а также оплатить факторинговую комиссию банку, пояснила руководитель направления экспертной аналитики Банки.ру.

Что такое выкуп более низкой процентной ставки по автокредиту

При отсутствии программ рассрочки в дилерских салонах клиентам предлагают другую схему, где якобы можно сэкономить по кредиту. То есть человек получает скидку за согласие на автокредит, но в стоимость автомобиля вшивают фиксированную сумму, за которую процентная ставка по кредиту становится ниже на пару пунктов.

Как объясняет Инна Солдатенкова, такая опция может быть сопряжена с ещё большим размером переплаты, если сравнивать итоговую стоимость автомобиля с автокредитом по классической схеме. Поскольку размер комиссии, который необходимо оплатить для получения низкой ставки, может быть внушительным. Кроме того, при таком кредитовании клиенту может потребоваться оплатить расширенный пакет услуг, который, также увеличивает сумму кредита. Наконец, при желании клиента оплатить кредит досрочно, выгода и вовсе может сойти на нет, так как сумма «комиссии» в этом случае не пересчитывается.

«Поэтому, принимая решение об оплате такой услуги, следует просчитать свою выгоду — посмотреть на график платежей с ней и без неё, а также учесть сумму всех дополнительных услуг и сравнить итоговую переплату», — советует банковский эксперт.

На что стоит обратить внимание при оформлении автокредита

Банк России призывает покупателей внимательно читать условия договора автокредитования в салоне и заранее просчитать, какую часть своего дохода человек будет тратить на обслуживание кредита. Если это более 50%, то риски такого займа повышаются и банк может отказать.

По словам представителя Банки.ру Инны Солдатенковой, главное правило при выборе автокредита — сравнивать не только процентные ставки, но и полную стоимость кредита (ПСК). Этот показатель учитывает все расходы: страховки, комиссии и дополнительные услуги, заложенные в договор. Только так можно реально оценить переплату в каждом предложении.

«Перед подачей заявки на автокредит важно оценить, какая часть дохода будет уходить на его выплату. Если вместе с другими обязательными платежами нагрузка приближается к 50%, есть несколько путей: найти платёжеспособного созаёмщика, присмотреться к более бюджетной модели или увеличить срок кредита, правда, последний вариант хоть и снизит ежемесячный платёж, но увеличит общую переплату», — поясняет Солдатенкова.

Особую осторожность стоит проявить с так называемой авторассрочкой. Короткий срок означает крупные ежемесячные платежи, а обязательное каско и дополнительные комиссии могут сделать такой вариант дороже классического автокредита.

«Интересно, что иногда нецелевой кредит оказывается даже выгоднее: он не требует оформления обременения на автомобиль и позволяет избежать навязанных страховок. Главное — заранее все просчитать и сравнить», — советует эксперт банковской сферы.

Похожего мнения придерживаются и в ЦБ. Там подтверждают, что условия конкретно по продуктам квазирассрочки могут быть непрозрачными, содержать скрытые комиссии и по итогу вести к удорожанию стоимости автомобиля.

Почему получить одобрение по автокредиту стало сложнее

Как рассказал Журналу Авто.ру директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков, доля одобрений за полгода изменилась всего на один процент. Если в январе автокредиты одобряли только по 21,7 процентам заявок, то к июлю этот показатель составил 20,7%. То есть только один из пяти заёмщиков получает одобрение на автокредит.

«Несмотря на снижение средней полной стоимости автокредита в российских банках за первые шесть месяцев 2025 года с 30,6% до 21,6% ставка всё ещё является запретительной. Поэтому заёмщики ждут дальнейшего уменьшения стоимости или приобретают более доступные автомобили без использования кредитных средств», — говорит Волков.

При этом, несмотря на локальные угрозы банковских работников об испорченной кредитной истории в случае досрочного погашения, в реальности, по заверениям НБКИ, досрочное погашение кредита не может отрицательно влиять на качество кредитной истории, так как речь не идёт о просрочке. Но в компании подчёркивают, что только погашение кредита точно в срок обеспечивает максимально возможное улучшение кредитоспособности.

Через год после введения более строгих правил одобрения по кредитам (в том числе макропруденциальности) у банков доля проблемных кредитов остаётся на комфортном уровне и полностью покрывается резервами, то есть не внушает финансовыми организациям никакой тревоги.

В НБКИ отмечают, что при дальнейшем снижении ключевой ставки банки продолжат удешевлять автокредиты и спрос на них в ближайшие полгода всё-таки будет увеличиваться, тем более за последний год сформировался значительный отложенный спрос.

«А учитывая, что покупка автомобиля без привлечения заёмных средств труднодоступна для широкого круга покупателей, автокредитование может восстанавливаться даже быстрее, чем остальные сегменты», — предполагает Волков.

Более того, в ближайшее время Минпромторг обещает повысить скидку по льготным автокредитам. Однако выбор автомобилей по этим программам ограничен моделями российской сборки и их стоимостью.