Страховка каско считается добровольной. Но покупателю в автосалоне часто приходится покупать её в числе прочих допов, особенно при оформлении автокредита. Разбираем, как вернуть деньги за каско, если кредит погашен досрочно или полис стал просто не нужен.

Кому нужна страховка каско

Иногда собственник страхует по каско дорогой новый автомобиль, чтобы в случае аварии или другого происшествия вернуть его в исходное состояние (выплаты по ОСАГО на это, вероятно, не хватит). Но чаще страховка каско необходима не собственнику, а банку — при покупке автомобиля в кредит.

Выдавая заём, банк в любом случае рассчитывает на этом заработать: получить обратно всю сумму с процентами. Для этого ему нужны гарантии платёжеспособности клиента. В случае крупной покупки — такой, как квартира или машина, — возврат кредита растягивается на годы. За это время ситуация в жизни заёмщика может кардинально измениться. В том числе и в худшую сторону. Поэтому банк максимально снижает свои риски: машина числится в залоге, пока не будет выплачен долг.

Но для полного спокойствия банку этого недостаточно. До закрытия кредита машина может попасть в аварию или, например, быть угнана. Поэтому часто одним из условий банка при выдаче заёма становится страхование предмета залога. Это условие, как правило, прописывают в кредитном договоре.

Иногда можно обойтись и без полиса добровольного страхования. Но в случае отказа от каско условия кредита, скорее всего, будут пересмотрены в худшую для заёмщика сторону — увеличится процент или сократится срок кредитования. Кроме того, в выдаче средств могут просто отказать без объяснения причины.

Фото: fxquadro (FreePik)

Когда можно вернуть деньги за каско

Закон предусматривает возможность отказаться от дополнительных услуг. В случае покупки автомобиля, кроме каско, к ним относятся юридическое сопровождение, консультации и другие дополнительные страховки — жизни, здоровья и тому подобное.

Ситуации с потребительскими кредитами регулирует № 353-ФЗ от 21.12.13. Автокредит тоже относится к потребительским, если машина оформляется на физлицо и не будет использоваться в предпринимательской деятельности (ст. 1. № 353-ФЗ от 21.12.13). В законе оговорены две ситуации, когда возможен возврат оплаты за каско:

- Существует так называемый период охлаждения, в течение которого можно просто передумать и вернуть деньги за страховку. Он составляет 30 дней с момента оформления договора (п. 11 № 353-ФЗ от 21.12.13). Правда, тут есть оговорка. О возврате не может идти речь, если машина уже попала в аварию. Когда страховой случай наступил, компания обязана выполнить свои обязательства по договору, а значит, и страховую премию вернуть не сможет.

- Если кредит погашен досрочно, также можно вернуть часть страховки за оставшийся период — ситуация описана в п. 12 № 353-ФЗ от 21.12.13. Правило распространяется на договоры, которые заключили после 01.09.2020. Важно: это применимо только к тем полисам, которые отражены непосредственно в условиях договора кредитования. Когда страховка куплена отдельно или её приобретение не зафиксировано в бумагах, этот пункт применять нельзя.

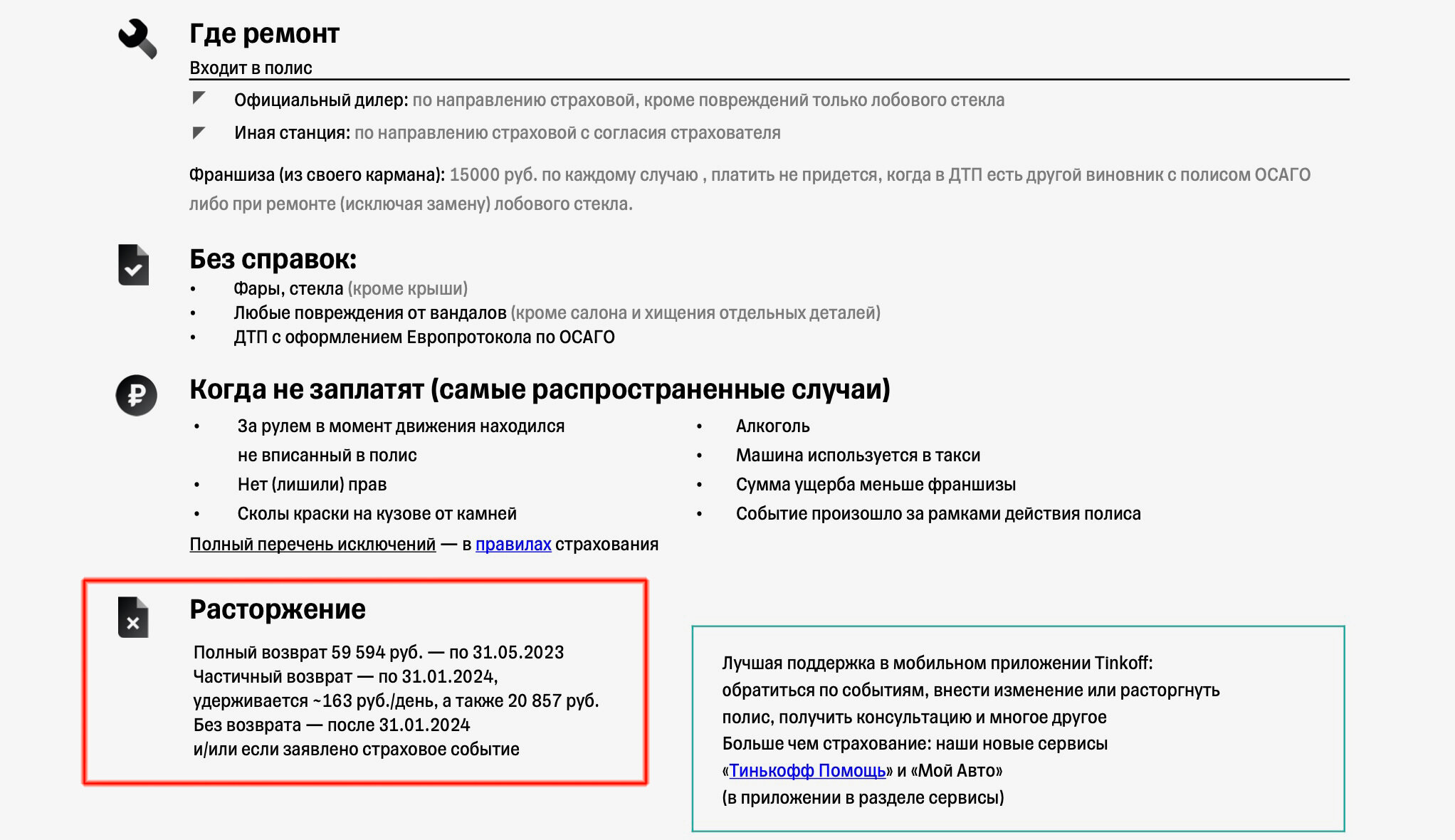

Помимо оговоренных случаев, есть и другой способ вернуть деньги за страховку. Загляните в договор каско — в нём должны быть прописаны все существенные условия, в том числе и по расторжению договора (если СК предусматривает такую опцию). Чаще всего есть фиксированный срок, в течение которого часть суммы можно получить назад. Остаток страховой премии выплачивают за вычетом уже прошедшего периода и сопутствующих затрат на ведение договора.

В этом случае у страхователя есть возможность расторгнуть договор до указанной даты. Остаток суммы будут считать с учётом стоимости каждого дня использованной страховки и фиксированной суммы, потраченной СК на ведение договора. Фото: Анна Криворучко

Как вернуть деньги за страховку

Порядок возврата денег за каско следующий:

- Если собираетесь возвращать деньги до погашения кредита, проверьте, укладываетесь ли вы в период охлаждения, и посчитайте, выгоден ли вам возврат.

- Перечитайте договор страхования — что там сказано о подаче документов при отказе. Самые надёжные способы: личный визит в страховую или отправка их по почте (в последнем случае не важно, когда дойдёт письмо, датой подачи считается день отправки). Но иногда страховая компания прописывает иной способ — например, подачу через мобильное приложение компании или личный кабинет на сайте.

- Напишите в страховую компанию заявление о том, что вы отказываетесь от страховки. Чаще всего оно составляется в свободной форме. Главное — указать все данные страхователя, номер кредитного договора и пункт, на основании которого отмена страховки возможна.

- Дополнительно могут понадобиться паспорт или другое удостоверение личности, доверенность от нотариуса, если страховка оформлена не на вас, реквизиты вашего счёта в банке, куда нужно перевести деньги, а также договор страхования.

- Передайте документы в страховую компанию.

Сколько денег вернут при расторжении каско и когда

Если запросить расторжение страхового договора в день его заключения, деньги должны вернуть полностью (п. 5 Указания ЦБ). Если же расторжение происходит в последующие дни, страховая вычтет часть суммы за те дни, когда страховка действовала. Размер удержанной суммы будет пропорционален сроку действия договора (п. 6 Указания ЦБ). Это относится как к возврату денег по страховке в период охлаждения, так и при досрочном погашении кредита. Подробно условия возврата можно почитать в договоре страхования.

Деньги должны вернуть в течение 7 рабочих дней по выбору страхователя — наличными или на расчётный счёт. Срок также указан в п. 11 и 12 № 353-ФЗ от 21.12.13.

Какие затраты возникают при отказе от каско

При возврате денег за каско после погашения кредита никаких дополнительных расходов вы не понесёте. А тем, кто хочет изменить условия в период охлаждения, лучше проверить, выгодно ли это.

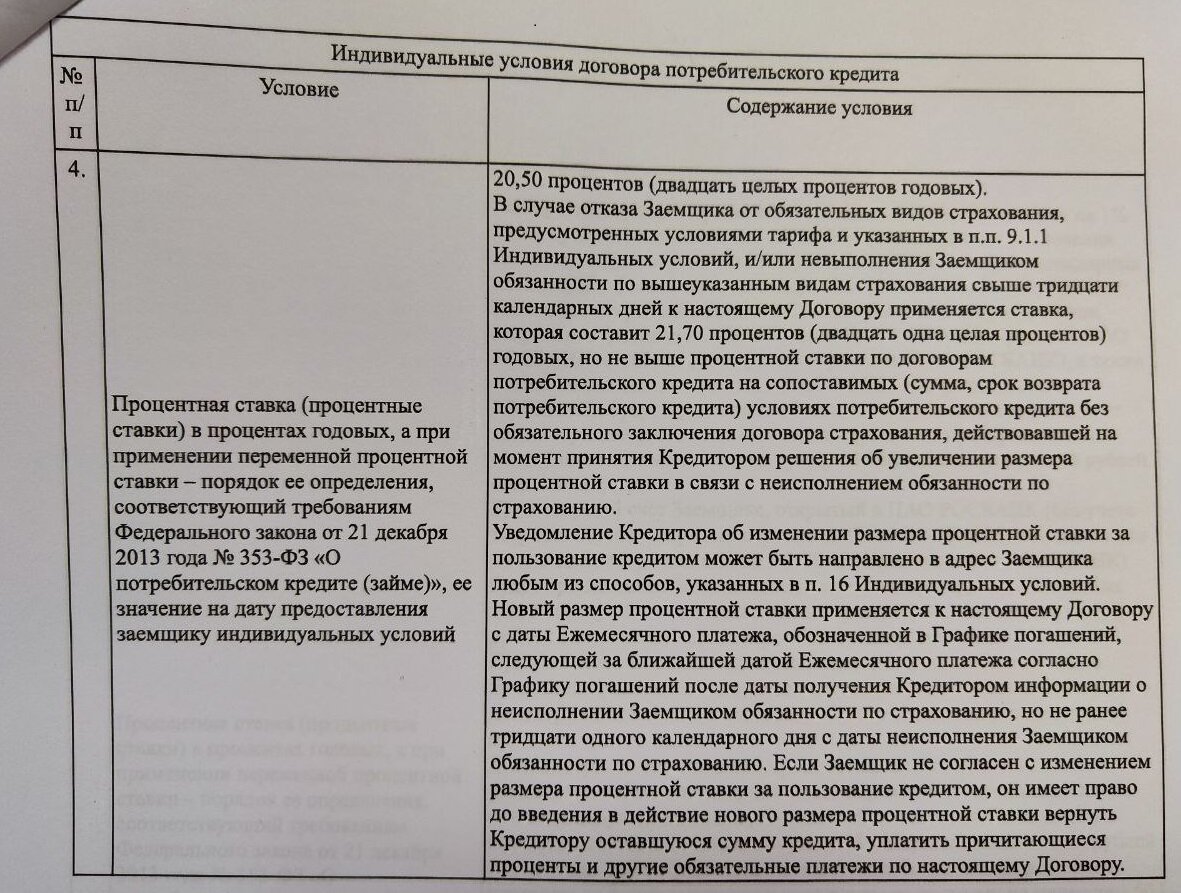

Как мы уже говорили, с помощью каско банк снижает свои риски. И чаще всего в договоре прописано, что без страховки процентная ставка по договору становится выше. Если разница большая, есть смысл посчитать, не будет ли сумма добавленных процентов больше, чем остаточная стоимость страховки.

Так может выглядеть пункт договора с изменением процентной ставки. Фото: Ольга Юдина

Итак, совсем коротко

-

Банк может потребовать заключить договор на страхование каско при выдаче кредита на машину.

-

Страховку, «вшитую» в кредит, можно расторгнуть в течение 30 дней после подписания договора или после досрочного погашения кредита.

-

Каско, оформленное отдельно от кредита, можно вернуть, если такая опция есть в договоре страхования.

-

Сумма, которая вернётся, зависит от момента расторжения страховки: из общей стоимости вычтут часть пропорционально периоду, когда страховка действовала, а также сопутствующие затраты СК.

-

Чтобы расторгнуть договор страхования (если это возможно), нужно направить страховщикам соответствующее заявление. Способы его подачи можно посмотреть в договоре или уточнить непосредственно в СК.